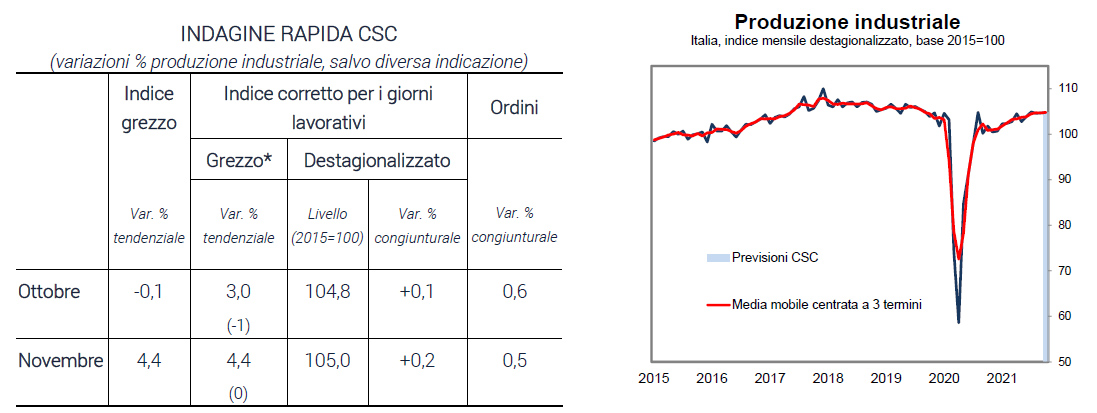

Nel 4° trimestre del 2021, la produzione industriale italiana starebbe proseguendo il trend di crescita già osservato nel corso dell’anno, anche se con un passo meno sostenuto. Gli incrementi in ottobre (+0,1%) e novembre (+0,2%) implicherebbero una variazione trimestrale acquisita dello 0,2%, un ritmo più contenuto di quanto osservato nei primi tre trimestri (rispettivamente +1,5%, +1,2% e +1,0%). Le ragioni di tale dinamica sono riconducibili in parte ad un fisiologico rallentamento (l’Italia è quella che tra le grandi economie europee a settembre si posizionava meglio rispetto al periodo pre-pandemia, +1,5% rispetto a febbraio 2020, mentre Germania e Spagna non hanno ancora chiuso il gap produttivo), in parte all’emergere di fattori limitativi della produzione, quali la scarsità di alcune componenti e materie prime, al maggior ricorso alle scorte di magazzino, al rallentamento produttivo dei principali partner commerciali e al maggior grado di incertezza.

Come sta andando la produzione industriale in Italia

Le imprese intervistate dal CSC hanno rilevato un aumento della produzione industriale dello 0,1% in ottobre rispetto a settembre, e dello 0,2% in novembre. I livelli di attività in entrambi i mesi si sono mantenuti superiori di oltre l’1% rispetto alla media dei primi nove mesi dell’anno. Gli ordini in volume destagionalizzati sarebbero aumentati rispettivamente dello 0,6% e dello 0,5% mensili.

Gli indicatori congiunturali hanno continuato a segnalare una dinamica espansiva dell’attività nell’industria, e in crescita sia in ottobre che in novembre: la fiducia delle imprese manifatturiere è salita in modo rilevante tra ottobre e novembre, per via del miglioramento dei giudizi e delle attese sui livelli di produzione e sugli ordini. In calo, invece, quella delle imprese dei servizi di mercato. Nonostante il grado di utilizzo degli impianti da parte delle imprese manifatturiere nel 3° trimestre abbia raggiunto il valore più alto dal dicembre 2018 (78,1%), la scarsità di manodopera, l’insufficienza di materiali, l’aumento dei costi di esportazione e l’allungamento dei tempi di consegna sono stati percepiti come elementi di crescente ostacolo alla produzione. Il recente forte incremento dei prezzi alla produzione di ottobre (+7,1% di cui +9,4% sul mercato interno), potrebbe esacerbare le tensioni dal lato dell’offerta tra la fine del 2021 e il primo trimestre del 2022.

L’indice PMI manifatturiero a novembre è aumentato in modo robusto (62,8 punti da 61,1 di ottobre), confermandosi per il diciassettesimo mese su valori espansivi. Secondo le imprese del campione di IHS-Markit, c’è stato un ulteriore incremento degli ordini (il dodicesimo consecutivo da dicembre 2020, ad un tasso di crescita massimo negli ultimi sei mesi), ma anche forti interruzioni sulla catena di distribuzione.

Due elementi che hanno inciso negativamente a settembre e potrebbero dispiegare effetti sfavorevoli anche nei mesi a venire, sono la moderazione dell’attività economica tedesca (-2,4% nel 3° trimestre) e l’incremento dell’incertezza di politica economica. L’indice calcolato da Baker, Bloom e Davis è salito del 149% per ridursi in ottobre.

Zona Industriale Servizi - S.S. 80 Km. 86,400

Palazzo Infomobility - 64100 Sant'Atto (Teramo)

Tel. 0861 / 232417

E-mail: info@confindustriateramo.it