Gianluca Fiorindi, Cristina Pensa, Matteo Pignatti e Chiara Puccioni

1. La riconfigurazione delle filiere produttive delle imprese in un nuovo scenario mondiale

Volatilità, incertezza, complessità e ambiguità

L’aumento delle tensioni geopolitiche, una globalizzazione che non ha mai coinvolto pienamente tutte le economie del mondo, l’uscita dall’Unione europea del Regno Unito, la diffusione della pandemia da Covid-19 e, per finire, l’invasione dell’Ucraina da parte della Russia hanno messo in evidenza le fragilità delle profonde interdipendenze tra le economie, impattando direttamente sulle imprese. A questi eventi si affianca anche un forte aumento dei disastri naturali e degli attacchi informatici.

L’insieme di questi fattori ha cambiato lo scenario di riferimento in cui si trovano ad operare le imprese e i policy maker, rendendolo più volatile, incerto, complesso e ambiguo (VUCA, dall’acronimo inglese: volatility, uncertainty, complexity and ambiguity).

Governare le interdipendenze globali produttive e di conseguenza di fornitura, create negli ultimi trent’anni, si è rivelato, in questo ultimo triennio, più problematico soprattutto per quelle tipologie di imprese che hanno costruito nel tempo una catena del valore globale “tight”, con scarsa ridondanza dei fornitori, volta all’efficiente utilizzo dei diversi vantaggi competitivi, incardinata sull’organizzazione della produzione con una gestione prevalentemente finanziaria del magazzino (just-in-time). L’organizzazione internazionale della produzione, che include anche quella della fornitura, nasconde quindi un costo potenziale di cui tener conto, che è relativo al suo possibile blocco.

Diventa, quindi, sempre più rilevante per le imprese aumentare il loro grado di resilienza, la forza di reagire a eventi imprevisti e imprevedibili, preservando la loro efficienza. Le strategie di medio periodo spingono verso una riconfigurazione delle catene di fornitura che implementi anche le innovazioni tecnologiche che si realizzeranno.

Possibili riallocazioni nelle filiere di fornitura e nei processi produttivi

Nel prossimo triennio il World Economic Forum di maggio 2023 prevede dei cambiamenti nella struttura delle catene di fornitura, che spingeranno verso un loro accorciamento. Secondo un’indagine dell’Economist, su 3.000 senior executive a livello mondiale, nel 2022 è aumentata la quota di coloro che ha dichiarato di adottare, come strategia primaria, il nearshoring, rilocalizzazione delle proprie forniture a favore di fornitori localizzati in paesi geograficamente più vicini (dal 12% del 2021 al 20% del 2022); allo stesso tempo, c’è un incremento nella percentuale di chi opta per il backshoring, cambiamento a favore di fornitori del paese di origine (dal 5% al 15%).

Oltre alla riconfigurazione delle catene di fornitura ci potrebbero essere anche fenomeni di riallocazioni in patria – di singole fasi (selective backshoring di produzione) o di interi processi produttivi (backshoring di produzione) precedentemente delocalizzati – o spostamenti di attività in paesi più vicini geograficamente (nearshoring di produzione) o politicamente (friendshoring di produzione). La rilocalizzazione dell’attività produttiva precedentemente delocalizzata è, in genere, più complessa rispetto a quella di fornitura, a causa della presenza di elevati costi irrecuperabili legati agli ingenti investimenti effettuati nel paese di destinazione.

Per alcune economie, principalmente per quelle europee, caratterizzate da reti di fornitura già strutturate e dunque in grado di avvalersi di forti esternalità positive, può comportare l’avvio di un processo di re-industrializzazione; per altre – molte di quelle ancora emergenti – può condurre a una deindustrializzazione precoce, con un aumento della difficoltà di riuscire in prospettiva a estendere la matrice dell’offerta.

Il trade-off tra produrre in proprio e dislocare altrove

Tuttavia, la complessità e il costo dei processi di disinvestimento agiscono di per sé come un forte disincentivo alla ridislocazione internazionale delle produzioni, non soltanto nel caso in cui essi riguardino forme di re-integrazione verticale, ma anche qualora si tratti di riallocazioni della domanda di input intermedi da fornitori “lontani” a fornitori più prossimi. Ciò è destinato ad accadere ogniqualvolta i costi di riappropriazione delle competenze cedute alle economie emergenti in anni ormai lontani – e dunque ormai definitivamente dissipate nei paesi che le hanno delocalizzate – risulteranno maggiori di quelli sostenuti in quelle economie che oggi forniscono tali beni. Non a tutte le condizioni questo si realizzerà, perché l’enorme impatto della pandemia, prima, e della guerra, ora, sulla “domanda di sicurezza” in termini di disponibilità di beni essenziali ha modificato strutturalmente il trade-off tra produrre in proprio e affidare la produzione ad un mercato dislocato altrove.

A questo spettro di soluzioni ne va affiancata, quindi, un’altra, che consiste nella ridislocazione delle catene di fornitura non in aree più prossime, ma in aree altrettanto lontane (c.d. further offshoring), che si rivelino però in grado di garantire costi di produzione di nuovo inferiori a quelle dove esse erano già state dislocate, o quanto meno con un ragionevole grado di prossimità sotto il profilo politico-economico. L’intensità con la quale questo fenomeno potrà manifestarsi è funzione a sua volta del graduale aumento dei costi di produzione che lo stesso sviluppo della manifattura ha alimentato nelle economie emergenti destinatarie della prima ondata dei processi di offshoring (prevalentemente in quella cinese). Si tratta in questo caso di un’ulteriore diversificazione delle aree destinatarie di fenomeni di decentramento internazionale dell’offerta, potenzialmente in grado di favorire una estensione dello sviluppo della manifattura verso economie ancora in ritardo (se in grado di disporre di reti infrastrutturali adeguate, come ad esempio nei paesi del Far-East asiatico).

Questo scenario corrisponde di fatto a una prospettiva di resilienza delle catene globali del valore, che potrebbero continuare a esistere e a dispiegarsi su scala globale dopo aver attraversato un processo di trasformazione parziale per adattarsi alle nuove condizioni geopolitiche, economiche, sociali e tecnologiche. Esempi di tali trasformazioni sono una maggiore digitalizzazione, che consente un migliore controllo a distanza delle catene di fornitura, ma anche un aumento dell’automazione e quindi una riduzione dei costi – anche nei paesi ad alto costo del lavoro – e una parziale riconfigurazione geografica attraverso il trasferimento di alcune attività da un paese all’altro, senza perdere la dimensione globale. Le prospettive – backshoring, regionalizzazione/nearshoring, friendshoring e resilienza/further offshoring – non sono mutuamente esclusive e potrebbero coesistere.

2. L’indagine CSC-Re4It sulle scelte localizzative aziendali

Il fenomeno del reshoring (nella sua più ampia accezione: back/near/further off-shoring) attuato dalle imprese italiane non è stato, finora, analizzato attraverso dati primari, poiché non erano state realizzate in Italia delle indagini ad hoc. Le analisi svolte si erano basate, quasi completamente, su dati di tipo secondario.

La collaborazione nata a gennaio 2021 tra il Centro Studi Confindustria e il gruppo Re4It ha permesso di colmare, almeno in parte, la mancanza di dati primari. Infatti, è stato predisposto un questionario al fine di analizzare le strategie localizzative sia delle attività produttive che delle forniture delle imprese italiane, cercando di far emergere le motivazioni sottostanti alla loro scelta.

L’indagine è stata avviata a giugno 2021 e completata a febbraio 2022, attraverso il coinvolgimento del Sistema Confindustria (63 Associazioni territoriali e 96 di categoria) mediante la somministrazione online del questionario alle imprese associate.

Il campione ha un’ampia numerosità di risposta per categorie di imprese più direttamente esposte all’analisi del reshoring e considera soltanto quelle manifatturiere.

Il totale delle imprese rispondenti è pari a 762. Più del 90% dei rispondenti è costituito da piccole e medie imprese (PMI) e più di 7 imprese su 10 hanno una propensione a esportare superiore al 10% del loro prodotto. La distribuzione settoriale del campione non è uniforme: la metà dei rispondenti appartiene ai due settori dei macchinari e dei prodotti in metallo, che sono anche quelli che hanno la propensione all’export più alta della media rispetto al totale dei settori manifatturieri considerati.

Anche la distribuzione geografica non è equiripartita, sebbene il campione delle imprese rispondenti abbia comunque permesso di coprire l’intero territorio italiano, poiché nelle prime quattro regioni si concentra più del 60% delle imprese rispondenti: Lombardia, Emilia-Romagna, Veneto e Toscana. Va però evidenziato che, considerando la numerosità delle imprese a livello regionale secondo il database FRAME territoriale di ISTAT, le stesse regioni occupano le prime posizioni. L’unica regione con una elevata presenza di imprese manifatturiere ma che non ha una adeguata rappresentatività nella survey è il Lazio.

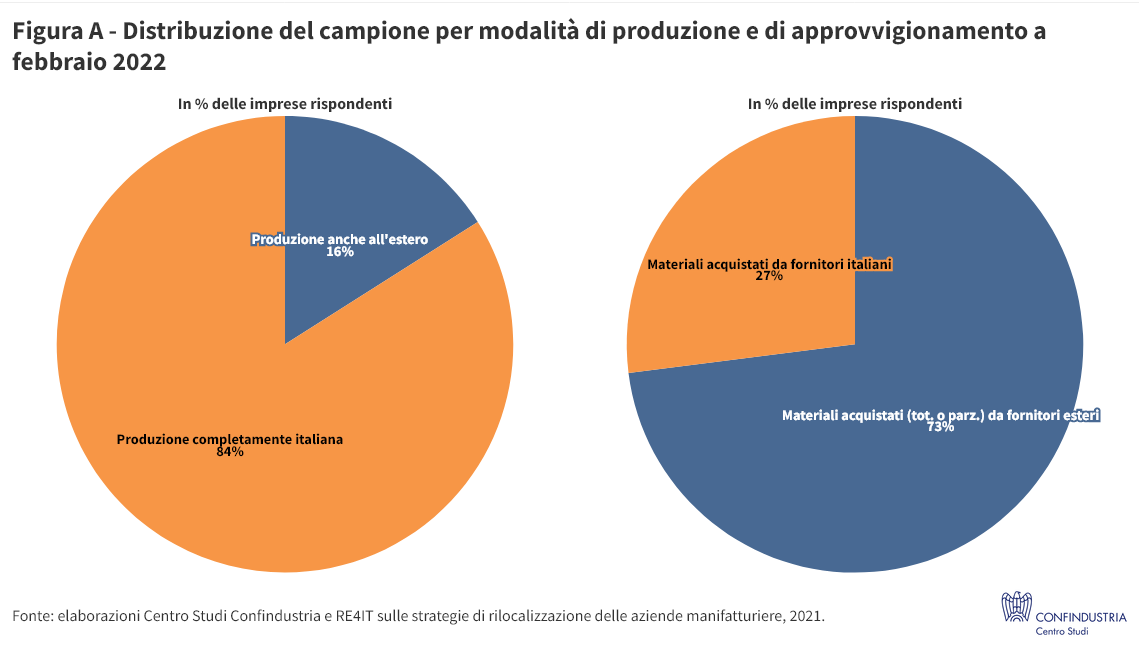

Relativamente alle modalità di produzione e di approvvigionamento, l’84% delle imprese rispondenti non ha attuato l’offshoring della produzione poiché realizza tutto il proprio processo produttivo in Italia, presso propri stabilimenti o tramite esternalizzazione di produzione. Soltanto il 16% dei rispondenti, quindi, potrebbe aver attuato una strategia di rilocalizzazione delle fasi produttive precedentemente delocalizzate all’estero, mettendo in evidenza che il fenomeno del backshoring produttivo può riguardare, già ex-ante, un numero molto limitato di imprese italiane. Al contrario, l’indagine ha evidenziato una maggiore esposizione delle imprese italiane alla fornitura estera, dato che quasi il 73% delle imprese rispondenti si approvvigiona all’estero per i materiali necessari alla produzione (Figura A). In questo caso il campione potenzialmente interessato a rilocalizzare i propri fornitori dall’estero all’Italia, ossia ad attuare il backshoring di fornitura, aumenta di quasi cinque volte rispetto a quello di produzione. In tal senso, va però tenuto conto che difficilmente si potrebbe registrare un rientro generalizzato delle forniture, in quanto il nostro Paese si caratterizza per la mancanza – o almeno la grandissima scarsità – di molti materiali, per cui non si potrebbero sostituire i fornitori esteri con quelli domestici.

3. Segnali di backshoring di produzione

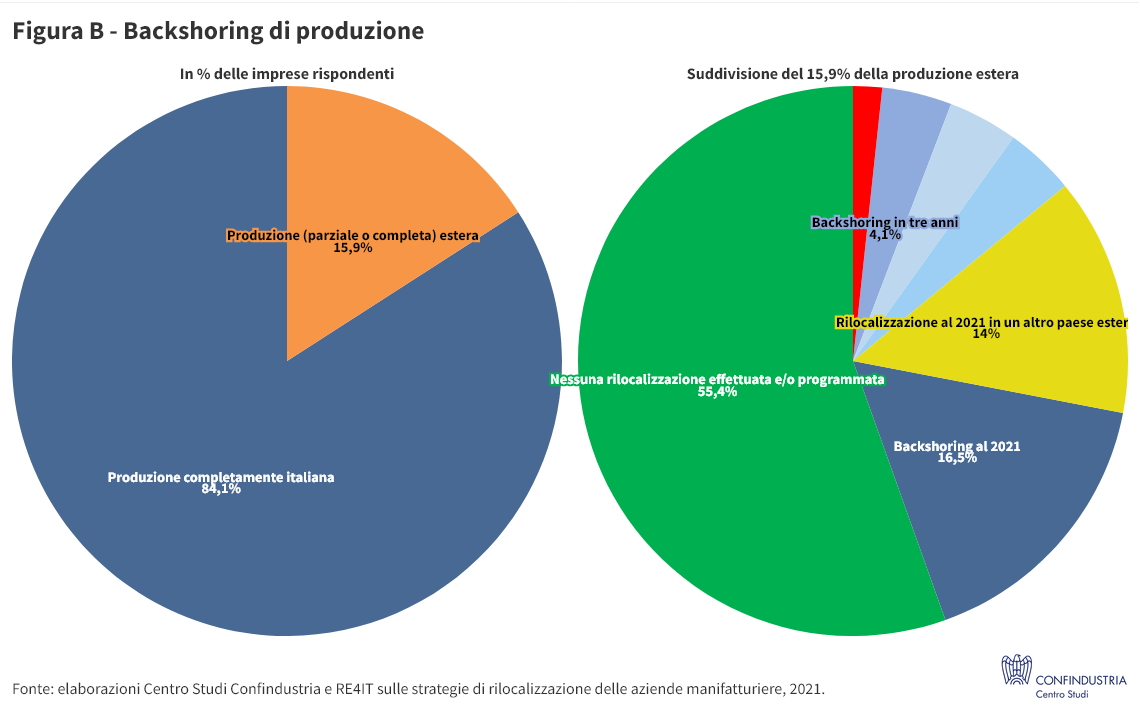

Al 2021, circa il 30% delle 121 imprese che svolgevano attività produttiva anche all’estero ha dichiarato di aver già realizzato un cambiamento nella strategia di localizzazione, mentre il 55% continua a mantenere inalterata la sua scelta localizzativa. In particolare, il backshoring della produzione (totale o parziale) è stato finora scelto dal 16,5% delle imprese che avevano realizzato l’offshoring produttivo, mentre più del 12% ha dichiarato di aver programmato di riportare in Italia la produzione attualmente localizzata all’estero nel medio termine, con un intervallo temporale che va da un minimo di tre anni a un massimo di oltre cinque. Una percentuale leggermente inferiore, il 14%, ha invece optato per un cambio di localizzazione restando sempre in un paese estero; le opzioni possibili comprendono sia il nearshoring che il further offshoring9. Nei prossimi quattro/cinque anni il nearshoring verrà implementato da poco meno del 2% di chi ha effettuato l’offshoring produttivo (Figura B).

È importante sottolineare che attuare il backshoring di produzione comporta dei costi molto alti per le imprese che lo realizzano, sia in termini di costi fissi non recuperabili, i cosiddetti sunk cost, sia nel senso di perdita di investimenti specifici. Ciò rende l’analisi delle imprese italiane che hanno scelto di riportare in Italia, parzialmente o completamente, la loro attività produttiva ancora più rilevante al fine di capire le motivazioni sottostanti alla loro scelta.

Le motivazioni che caratterizzano le decisioni localizzative: offshoring versus backshoring

Il confronto delle motivazioni che hanno portato le aziende all’offshoring iniziale è importante poiché costituisce il presupposto del potenziale backshoring. Infatti, tali informazioni sono state fornite sia da coloro che, in seguito all’offshoring, non hanno mai rilocalizzato, sia da chi ha poi deciso di intraprendere una scelta di backshoring, sia da chi ha invece intrapreso una scelta di rilocalizzazione in un altro paese estero.

La ragione principale della delocalizzazione iniziale rimane la riduzione del costo del lavoro, indipendentemente dalla scelta effettuata successivamente, ma è ancora più importante per le imprese che hanno poi deciso di rilocalizzare verso un paese terzo. Queste hanno inoltre identificato come principali motivazioni di delocalizzazione iniziale la disponibilità sia di risorse che di terzisti competenti all’estero e la richiesta di delocalizzazione da parte dei clienti in misura maggiore rispetto ad aziende che abbiano perseguito le altre due strategie: chi non ha mai rilocalizzato e chi, invece, ha riportato in Italia l’attività produttiva precedentemente localizzata all’estero.

La valutazione complessiva delle imprese rispondenti che hanno optato per il rientro in Italia delle attività produttive precedentemente delocalizzate è molto positiva; inoltre, emerge chiaramente che le difficoltà incontrate sono molto più contenute rispetto ai vantaggi ottenuti attraverso il backshoring di produzione. La principale motivazione sottostante al rientro si può riassumere in una necessità di migliorare la qualità del bene e del servizio offerto, attraverso una riduzione dei tempi di consegna, una migliore performance in termini di qualità prodotta e maggiore reattività ai bisogni del cliente. Sebbene si siano riscontrate delle difficoltà al rientro, queste sono state valutate molto contenute rispetto al mantenimento delle attività nel paese estero dove erano state delocalizzate. In particolare, i due principali ostacoli al backshoring di produzione sono: (ri)creare competenze produttive ex-novo in quanto scomparse a seguito della delocalizzazione e il reperimento di personale qualificato.

I driver per l’offshoring

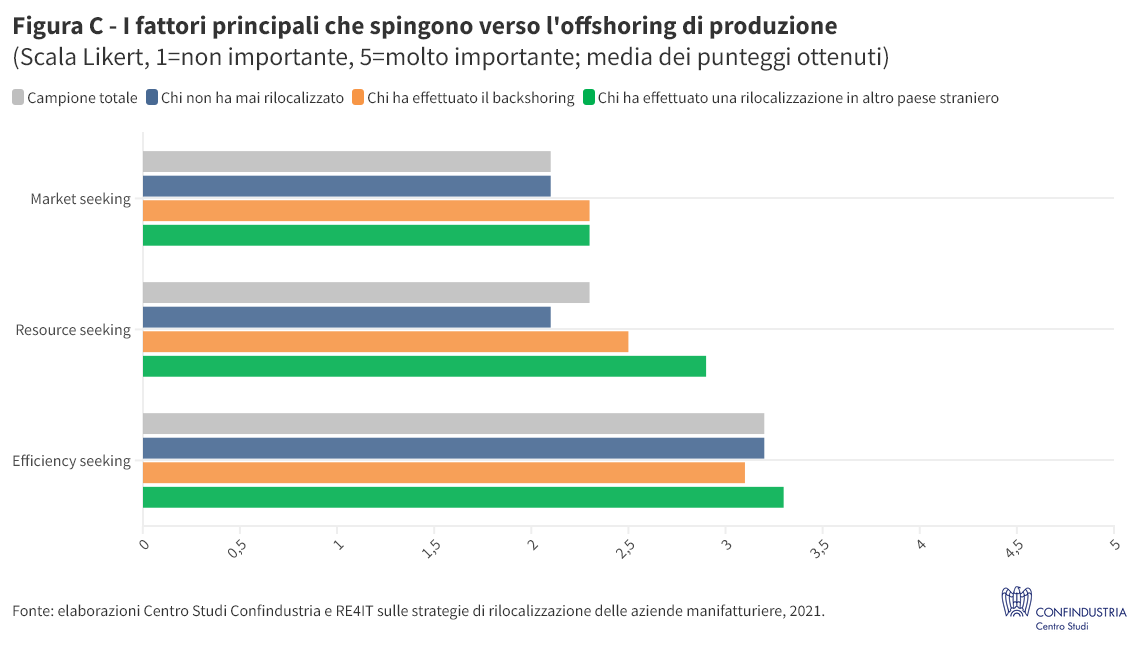

I fattori rilevanti che hanno guidato la scelta di localizzare all’estero fasi dell’attività produttiva delle imprese rispondenti possono essere riassunti in tre delle quattro principali motivazioni riconosciute in letteratura come driver all’offshoring: ricerca di input produttivi a costi inferiori (resource seeking), incremento del volume delle vendite sul mercato estero (market seeking) e appropriazione dei vantaggi comparati che si possono ottenere diversificando geograficamente fasi produttive (efficiency seeking).

Nel complesso, è possibile osservare come le imprese che hanno rilocalizzato in un altro paese straniero, localizzazione di secondo livello, abbiano dei valori mediamente più elevati per tutti e tre i fattori individuati (Figura C). In generale, il fattore che sintetizza la competitività di costo, l’efficiency seeking, è quello a cui tutte le imprese indipendentemente dalle loro scelte localizzative successive all’offshoring hanno attribuito un valore medio più alto in assoluto.

I driver per il backshoring di produzione

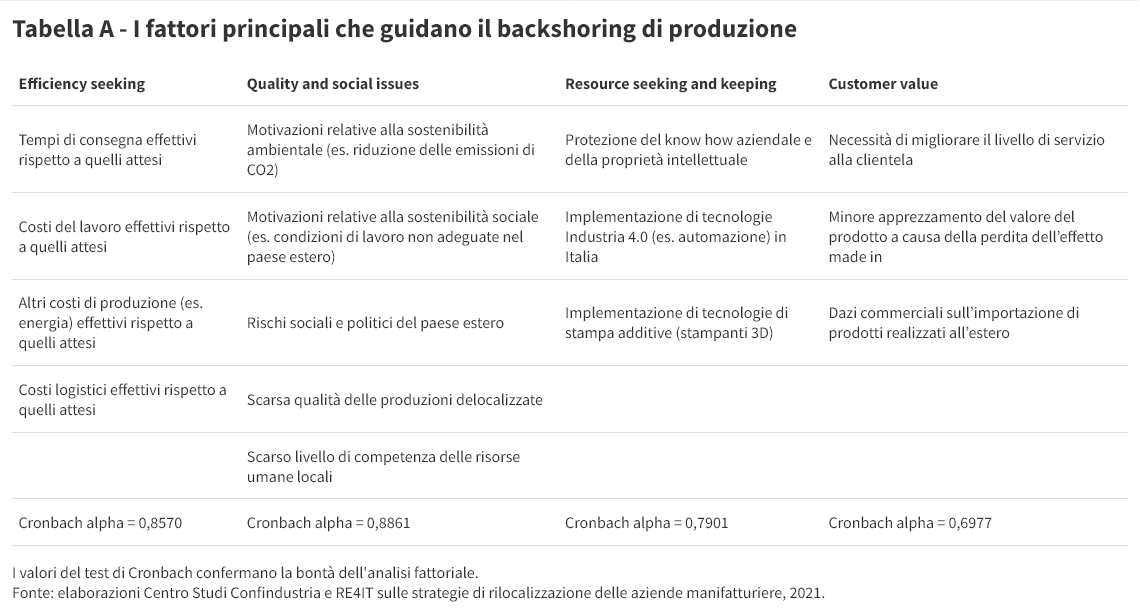

Dei 26 driver considerati nella survey per individuare le motivazioni che hanno spinto le imprese a riportare in Italia fasi delle attività produttive, ne sono rimasti 15, che sono stati distribuiti in 4 diversi fattori: efficiency seeking, quality and social issues, resource seeking and keeping e customer value (Tabella A).

Il fattore principale che ha spinto le imprese a rilocalizzare in Italia processi produttivi precedentemente delo-calizzati attiene alla stessa categoria che molti anni prima (il range si aggira tra i 10 e i 30 anni precedenti il 2021) aveva fatto optare per la delocalizzazione: l’efficiency seeking. Tuttavia, i driver che compongono il fattore di efficienza di costo sono fondamentalmente opposti a quelli che avevano spinto le imprese ad effettuare l’offshoring, segnalando che i cambiamenti di contesto avvenuti nell’intervallo di tempo considerato hanno portato a rivalutare il ritorno a casa, in quanto i costi e i tempi effettivi sono diventati più alti di quelli attesi. Segue la necessità di migliorare il valore offerto ai propri clienti sia in termini di servizi (Customer value) che di prodotto così come la necessità di mantenere la conoscenza e di sfruttare nuove tecnologie disponibili nel paese di origine (Resource seeking and keeping), che include anche i cambiamenti del paradigma produttivo indotti da Industria 4.0. All’ultimo posto, ma sempre con un livello prossimo alla media (scala Likert), le problematiche di carattere sociale e qualitativo hanno contribuito alla scelta di ritorno (Quality and social issues). Soprattutto, uno dei driver inclusi nell’ultimo fattore potrebbe aumentare molto il suo livello di apprezzamento nel prossimo futuro, quando la transizione ecologica inizierà a realizzarsi pienamente.

4. Segnali di backshoring di fornitura

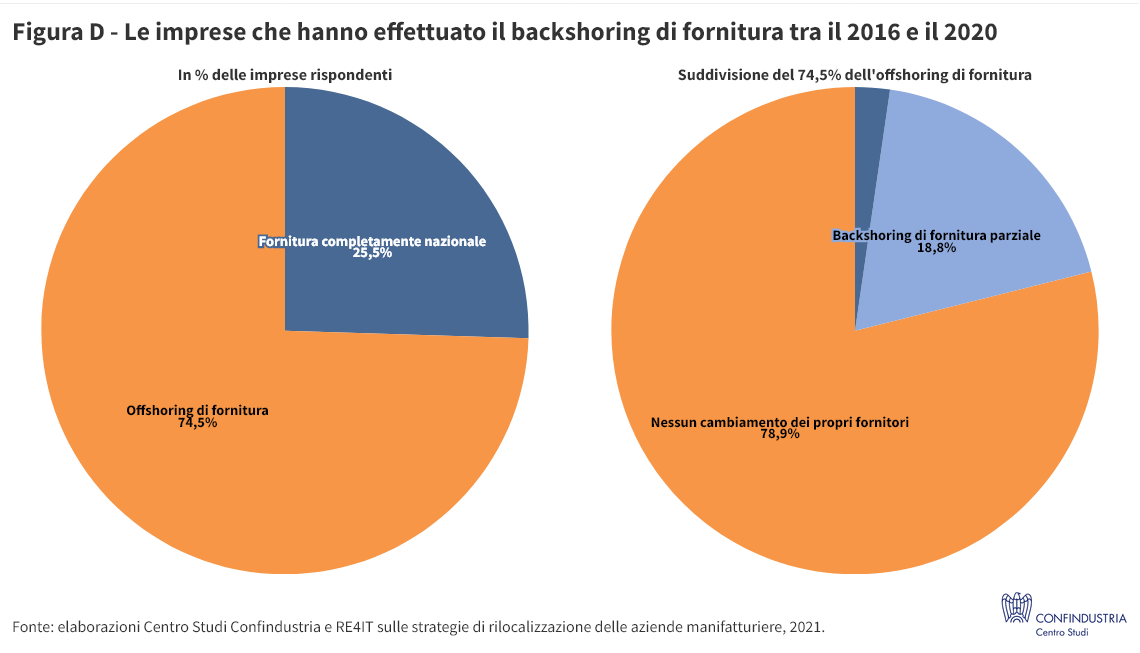

Le informazioni che il questionario consente di acquisire permettono di individuare, per le imprese analizzate, il ricorso a fornitori esteri. Su 762 rispondenti è risultato che 568 imprese (pari al 74,5% del totale dei rispondenti) avevano acquistato forniture (totalmente o parzialmente) da imprese estere. Di queste, risulta che 120 imprese – cioè, il 21,1% – hanno realizzato (in percentuale variabile) un backshoring delle proprie forniture negli ultimi cinque anni. Infine, una percentuale non trascurabile, quasi l’11% delle 120 imprese che ha rilocalizzato in Italia la propria fornitura, ha optato per riconfigurarla interamente su base nazionale (Figura D). Questa è una prima quantificazione del backshoring di fornitura che, pur avendo recentemente attirato l’attenzione di diversi osservatori, è ancora poco noto nella sua effettiva dimensione.

Le motivazioni del backshoring di fornitura

La motivazione principale che ha indotto le imprese rispondenti a riportare nel territorio domestico le proprie catene di fornitura è la disponibilità di fornitori idonei in Italia (Figura E). Tale risultato dimostra che l’expertise e il know-how italiano rappresentano ancora il principale valore aggiunto delle filiere locali. A seguire, le aziende hanno indicato di aver rilocalizzato la fornitura principalmente a causa di tempi di consegna, dei costi di fornitura all’estero e di quelli logistici effettivi maggiori di quelli attesi, e della presenza di un lotto minimo di acquisto. È preoccupante, invece, che l’ultimo posto sia occupato delle motivazioni ambientali (es. riduzione delle emissioni di CO2), in merito alle quali ci si aspetta però un incremento nel prossimo futuro, viste le spinte soprattutto in Europa verso un’accelerazione della transizione ecologica e una maggiore considerazione degli aspetti ambientali.

I driver del backshoring di fornitura

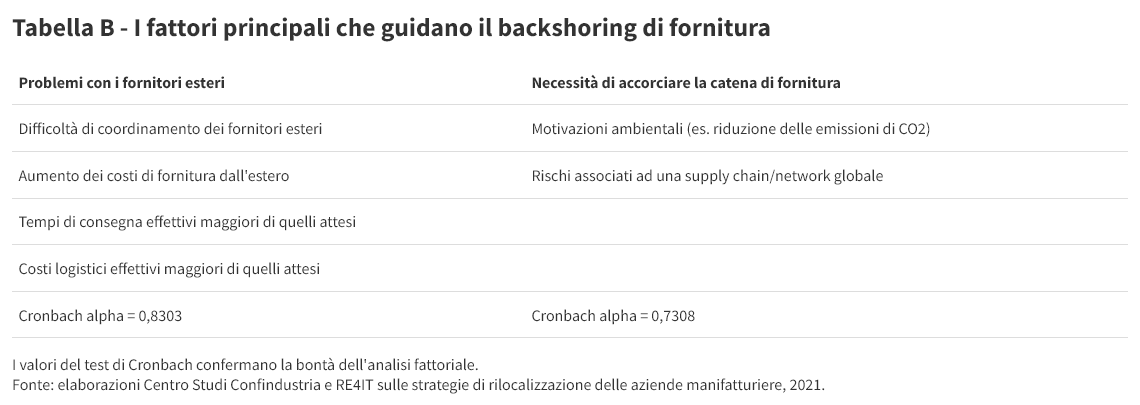

Sono due i fattori principali che hanno spinto a rivedere le catene di fornitura delle imprese rispondenti, entrambi ascrivibili a problemi rilevati con i fornitori esteri o alla scelta di accorciare la catena di fornitura. Degli undici driver iniziali individuati con la survey ne sono rimasti sei.

I problemi riscontrati con i fornitori esteri, declinati nelle varie difficoltà di coordinamento, aumento dei costi e dei tempi di consegna e in una sottostima del costo effettivo di fornitura dall’estero, rappresenta il driver con il valore maggiore, ben al di sopra della media. L’altro fattore rilevante attiene alla necessità di accorciare la catena di fornitura, per i recenti rischi di gestione associati ad una supply chain su scala globale (Tabella B).

È importante comunque sottolineare che la survey è stata somministrata nella seconda parte del 2021, l’anno in cui si sono materializzati contemporaneamente diversi fattori (la politica zero Covid cinese, il blocco del canale di Suez, la difficoltà di trasporto e di organizzazione logistica a livello globale, eventi climatici) che hanno determinato una elevata e inedita pressione sulla catena globale degli approvvigionamenti, come si può vedere dal Global Supply Chain Pressure Index. A quasi due anni dalla somministrazione della survey è però importante sottolineare che, sebbene si siano parzialmente risolti i problemi manifestatesi in quel periodo relativi alla gestione della catena di fornitura internazionale (eliminazione della politica zero Covid cinese, riattivazione regolare del trasporto e della logistica a livello globale, sebbene a costi più elevati), se ne sono materializzati altri. Bisogna infatti tenere in considerazione che l’invasione russa dell’Ucraina, l’inasprimento delle politiche commerciali americane, i provvedimenti legislativi dal CHIPS and Science Act all’Inflation Reduction Act dell’amministrazione Biden e, per finire, una accelerazione verso l’autonomia strategica aperta da parte dell’Unione europea sono tutti fattori che spingono a un ripensamento delle catene di fornitura, almeno in un’ottica di accorciamento e diversificazione delle stesse.

Box — Il backshoring di fornitura: un confronto con altre survey

Risultati molto simili rispetto a quelli evidenziati dalla survey CSC&Re4It relativamente alla rilocalizzazione delle catene di fornitura da parte delle imprese manifatturiere emergono da due indagini successive: nel 2022, la Fondazione Nord Est per Confindustria Veneto Est e nel mese di aprile 2023, il Centro Studi Tagliacarne-Unioncamere.

La prima survey, circoscritta alle imprese dell’area metropolitana Venezia-Padova-Rovigo-Treviso, ha evidenziato che oltre il 20% delle aziende intervistate ha modificato i propri fornitori strategici affidandosi a imprese nazionali, individuando nella disponibilità di fornitori idonei la principale motivazione del rientro delle forniture.

L’evidenza della seconda survey, quella più recente (aprile 2023) e distribuita su tutto il territorio nazionale, mostra un aumento della quota di imprese che optano per i fornitori italiani (backshoring di fornitura) tra il 15% (se si tratta di locali, cioè presenti nella stessa regione) e il 20% (se si tratta di fornitori italiani al di fuori della regione). Tutelarsi da possibili rischi derivanti da shock di natura geopolitica, sanitaria e ambientale è la principale motivazione alla base di questa strategia di fornitura, segue la possibilità di far riferimento a fornitori italiani idonei che consentono anche l’utilizzo del marchio made in.

Infine, il backshoring di fornitura può rappresentare una strategia complementare alla rilocalizzazione manifatturiera, nonché di più facile implementazione. Infatti, rilocalizzare parzialmente i propri fornitori è del tutto compatibile con la possibilità di continuare a produrre anche all’estero, mantenere quindi l’offshoring senza poi effettuare un backshoring di produzione. Infine, il backshoring di fornitura potrebbe contribuire a rafforzare la filiera made in Italy.

5. Quali indicazioni di policy?

Il reshoring sta assumendo una posizione sempre più rilevante nella letteratura scientifica e nel dibattito politico. La pandemia da Covid-19 e la guerra tra Russia e Ucraina hanno, infatti, messo a nudo alcune fragilità delle catene globali di produzione e approvvigionamento e su questo tema si stanno interrogando non solo il mondo accademico e le istituzioni, ma anche le imprese e l’opinione pubblica.

Secondo le nostre analisi esiste un’associazione positiva tra backshoring di produzione e quello di fornitura, ma l’adozione di una strategia di backshoring di fornitura non si contrappone necessariamente alla scelta di localizzazione della produzione all’estero. Infatti, le scelte di offshoring di produzione e aumento della quota di fornitori italiani possono coesistere.

I risultati ottenuti da questa indagine offrono anche degli spunti per il legislatore politico nella definizione di strategie di attrazione degli investimenti e di promozione della competitività delle imprese. A tal proposito, il backshoring può essere concepito come una leva per aumentare la competitività dei nostri territori e delle nostre imprese. In altre parole, il backshoring dovrebbe essere incentivato non da politiche ad hoc, ma piuttosto da politiche per l’attrattività del territorio e la competitività delle imprese, sfruttando le sinergie con le politiche già esistenti a favore del Green Deal, della digitalizzazione e dello skill upgrading.

Con riferimento al Green Deal, l’accorciamento e la regionalizzazione delle catene del valore appaiono legate ad un aumento della sostenibilità, in quanto consentono la riduzione delle emissioni e un maggior controllo etico-sociale delle produzioni. In quest’ottica, potrebbe fornire due ottime opportunità alle imprese italiane sia incrementando le proprie quote di mercato all’interno dei paesi UE sia applicando paradigmi di produzione alternativi. La prima riguarda la possibilità per le imprese italiane di sostituire i fornitori extra-UE delle imprese dei paesi membri al fine di riconfigurare la propria catena di fornitura in un’ottica più regionale (nearshoring di fornitura per le imprese dei partner europei). La seconda consente l’adozione di paradigmi alternativi a quello lineare della produzione, come ad esempio l’economia circolare, che risulta sicuramente più attuabile in un contesto nazionale o regionale come quello europeo, dove è possibile armonizzare le normative e dove sono presenti meno barriere politiche ed economiche e, quindi, meno costi di transazione. Tale paradigma potrebbe consentire anche di ridurre la dipendenza dalle forniture e dalle materie prime provenienti da altri paesi europei, facendo leva sull’industria del riciclo per diffondere l’utilizzo delle cosiddette “materie prime seconde”.

Anche la digitalizzazione contribuisce indubbiamente alla competitività delle imprese in diversi modi. Il ricorso a Industria 4.0, infatti, consente di rendere i processi produttivi più efficienti, di aumentare la qualità delle produzioni, di ridurre i costi e di stimolare la domanda di lavoro qualificato, agevolando quindi sia il rientro delle imprese che hanno delocalizzato la produzione all’estero, sia la creazione di “fornitori idonei” che si possono proporre come alternativa a quelli esteri.

Infine, politiche per l’incremento delle competenze manifatturiere, digitali e manageriali sono indispensabili per completare il quadro, dato che la riorganizzazione della attività produttiva da un paese all’altro e l’adozione di nuovi modelli di business sostenibili e digitali richiede capacità gestionali e produttive che non sempre sono immediatamente disponibili e reperibili.

Allo stesso tempo, però, bisogna considerare che la prospettiva di un backshoring generalizzato di fornitura non appare né concreta, in quanto alcuni materiali e, soprattutto, materie prime sono localizzati solamente in alcune aree del mondo, né auspicabile, nella misura in cui si ridurrebbero i vantaggi che derivano dalla specializzazione produttiva e dalla partecipazione alle catene globali del valore.

Zona Industriale Servizi - S.S. 80 Km. 86,400

Palazzo Infomobility - 64100 Sant'Atto (Teramo)

Tel. 0861 / 232417

E-mail: info@confindustriateramo.it