L’industria resiste, tra dati discordanti, le costruzioni sono in salute e trainano gli investimenti, ma nei servizi c’è meno rimbalzo. Scenario difficile: l’energia è carissima, l’inflazione a valori record nell’Eurozona. La BCE si unisce al rialzo dei tassi, ci sono rischi di aumento per il costo del credito in Italia. Per l’export italiano un calo in vista, gli USA sono in indebolimento, gli emergenti in difficoltà.

L'economia italiana e internazionale in breve

- Scenario difficile. L’andamento del PIL italiano nel 2° trimestre 2022 è molto incerto, sintesi di dinamiche contrastanti: nel complesso, appare molto debole. Prosegue, infatti, la guerra in Ucraina e con essa i rincari delle commodity e la scarsità di materiali, con cui fanno i conti le imprese. Viceversa, il calo dei contagi potrebbe sostenere turismo e servizi, ma l’inflazione frena i consumi delle famiglie.

- Energia carissima. Il prezzo del petrolio è balzato a giugno a 126 dollari al barile (da 113 a maggio), vicino al picco di marzo. Il gas naturale in Europa stava scendendo piano (81 euro/mwh da 89, pur restando 6 volte più alto da fine 2019), ma è bruscamente volato verso 120 per il taglio all'offerta russa.

- Industria: dati discordanti. La fiducia delle imprese manifatturiere (109,3 a maggio, da 109,9) è in costante diminuzione da novembre. A ciò si affianca un progressivo deterioramento degli ordini. L’indice PMI continua a scendere (51,9 a maggio, da 54,5), ai minimi da un anno e mezzo, restando appena in area di espansione; la stessa indagine segnala un calo di attività e domanda. La produzione, invece, fino ad aprile sembra reggere, andando molto sopra le attese (dopo il -0,6% nel 1° trimestre). Il rischio è che questa resilienza produttiva delle imprese industriali italiane non duri a lungo, perché i margini sono molto ridotti (in alcuni casi negativi) a causa dei rincari delle commodity. La forbice con gli indicatori qualitativi si potrebbe chiudere al ribasso nei restanti mesi del 2° trimestre.

- Servizi: recupero attenuato. Il calo delle restrizioni anti-pandemia ha creato le basi per un recupero più robusto del turismo (spesa di viaggiatori stranieri a -25% a marzo dal pre-Covid, era -84% nel 2021). La mobilità per il tempo libero è infatti in aumento, ma non è ancora pienamente ristabilita (-4,8% a maggio per gli italiani). Inoltre, il reddito e i risparmi accumulati delle famiglie italiane vengono erosi dai forti rincari di energia e alimentari (che contano per il 9,2% e il 19,5% del paniere di spesa). Questi fattori potrebbero limitare il recupero dei consumi “fuori casa”. Perciò, il rimbalzo dei servizi nel 2° trimestre potrebbe essere inferiore rispetto alle attese iniziali. Questo scenario è coerente con la dinamica del PMI: in forte flessione a maggio (53,7 da 55,7), pur continuando ad indicare un’espansione nei servizi.

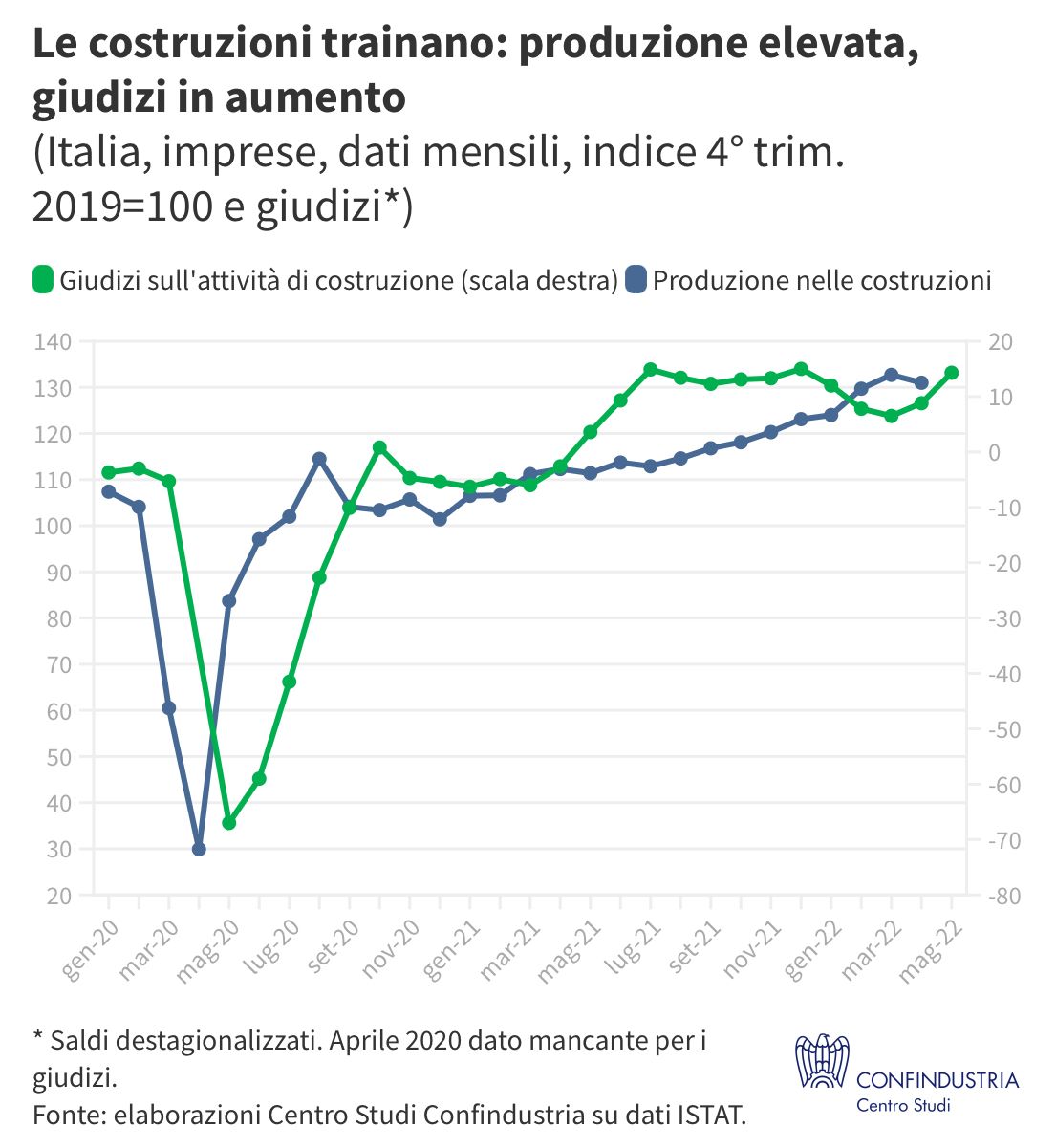

- Costruzioni e investimenti in crescita. Gli indicatori su giudizi e attese a maggio segnalano il proseguire dell’espansione delle costruzioni nel 2° trimestre (+6,9% il prodotto nel 1°). Contribuisce anche una parte del reddito delle famiglie, speso per investimenti (in abitazioni-ristrutturazioni: oltre +5,0 miliardi nel 1° trimestre 2022 da fine 2019). Tali risorse favoriscono la tenuta dell’economia italiana perché sostengono gli investimenti fissi totali (+3,9% nel 1° trimestre, -0,8% invece i consumi).

- Export: calo in vista. L’export italiano resta in aumento in aprile (+1,5% in valore; +1,8% extra-UE), sostenuto dalla crescita dei prezzi. Ciò è sintesi di dinamiche molto eterogenee per mercati di sbocco: dimezzate le vendite in Russia, in ampio calo quelle in Cina e Giappone, in forte espansione negli USA. A maggio, però, indicazioni negative per le prospettive dell’export vengono dagli ordini esteri del PMI manifatturiero e anche l’analogo indicatore per il commercio mondiale delinea una dinamica in calo.

- Inflazione record nell’Eurozona. Nel 1° trimestre si è avuta una moderata crescita del PIL (+0,3%), grazie al contributo di Spagna (+0,3%) e Germania (+0,2%), mentre la Francia è arretrata (-0,2%); modesto incremento anche della produzione industriale (+0,9%), con un’intensa caduta della manifattura tedesca a marzo (-4,5%). L’inflazione continua a salire (+8,1% a maggio), rischiando di frenare i consumi. È trainata dai prezzi energetici, che hanno colpito in misura differenziata i diversi paesi: meno in Francia (+5,8% l’inflazione), più in Italia (+6,8%), ai massimi in Germania e Spagna (+8,7% e +8,5%). La core inflation resta più contenuta (+3,8%), specie in Italia (+2,7%), ma è comunque elevata, segno che i rincari di energia e alimentari si stanno lentamente trasferendo sugli altri beni.

- USA in indebolimento. Dopo che la produzione industriale aveva iniziato bene il 2° trimestre (+1,1%), ha frenato a maggio (+0,2%) e anche il PMI manifatturiero è tornato a scendere in modo rilevante (57,0 a maggio da 59,2). Tale flessione è in linea con quasi tutti gli indici locali di attività manifatturiera, in calo sia a maggio (es. Dallas), che a giugno (es. Philadelphia); in controtendenza, sono migliorati gli indici dei Direttori degli acquisti di Chicago (60,3 da 56,4) e l’ISM manifattura (56,1 da 55,4). Inoltre, le vendite al dettaglio sono scese (-0,3% mensile), per la prima volta, dopo quattro mesi di rallentamento.

- Emergenti in difficoltà. In Cina le strozzature nelle filiere restano stringenti, condizionando la ripartenza della manifattura. La crescita si consolida in India e Brasile, ma i rincari delle materie prime fanno salire i prezzi di input e output manifatturieri al livello più elevato, rispettivamente, dal 2013 e dal 2007. In Russia la produzione nell’industria tiene, nonostante la forte caduta delle esportazioni.

Focus del mese - La BCE si unisce al rialzo dei tassi: rischi sul credito

- Dopo 6 anni tornano a salire i tassi BCE. La BCE è decisa a frenare l’alta inflazione nell’Eurozona (+8,1% annuo), che dipende soprattutto dai prezzi elevati di energia e materie prime alimentari, ancor più accresciuti dalla guerra in Ucraina. Francoforte era rimasta prudente, perché consapevole che il conflitto e gli impatti per le imprese europee, in termini di costi delle commodity e difficoltà di approvvigionamento, stanno pesando anche sulla dinamica del PIL, e perché si aspettava un’impennata temporanea. Ma ora le pressioni si stanno estendendo ai prezzi di altri beni e servizi, tanto che anche la core inflation è cresciuta (+3,8% al netto di energia e alimentari) ed è prevista sopra il +3,0% nel 2022. A giugno la BCE ha rotto gli indugi, pre-annunciando un rialzo dei tassi di interesse a luglio (di 0,25%) e poi a settembre (di ulteriori 0,25/0,50%). Finiranno anche gli acquisti di titoli (il programma Pepp già a marzo, l’App il 1° luglio).

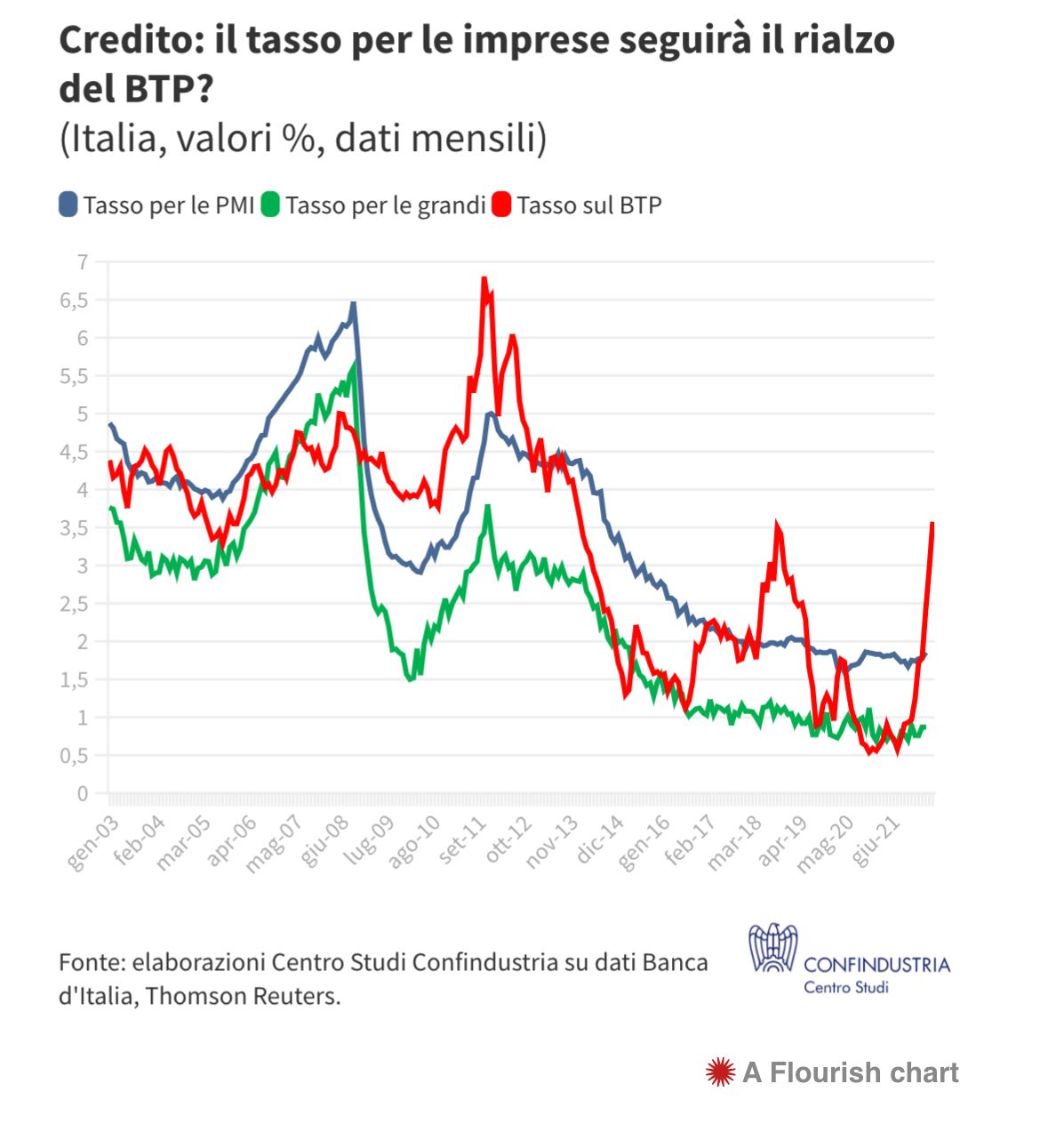

- Tasso sul BTP già alto. I rendimenti sui titoli, del resto, erano già saliti: a giugno il BTP è a 3,57% in media (picco a 4,16% il 14), da 0,97% a dicembre 2021 (+2,60). Il rialzo è diffuso nell’Eurozona (Bund a 1,42% da -0,31%), ma avviene con ampliamento degli spread: +2,16 punti il titolo italiano sul tedesco (da +1,28), quasi ai valori 2018, molto più di Spagna (+1,20 da 0,74) e Francia (+0,39 da 0,29). Per fermare la corsa e migliorare la trasmissione della politica monetaria, la BCE il 15 ha dichiarato che applicherà flessibilità tra paesi nei reinvestimenti dei titoli in scadenza (quelli acquistati col Pepp) e definirà un meccanismo anti-frammentazione. I tassi hanno risposto calando dal picco.

- Fermare la svalutazione dell’euro. La mossa BCE mira anche a limitare l’indebolimento dell’euro, che alimenterebbe ancor più l’inflazione in Europa: accresce, infatti, il costo dell’import di commodity (quotate quasi tutte in dollari, tranne il gas). L’euro si è già svalutato da 1,22 dollari nel giugno 2021 a 1,05 nel giugno 2022 (-14%). Ciò riflette l’aumento dei tassi USA, anticipato rispetto a quello in Europa: il Treasury decennale è salito da 1,6% a 3,4% tra dicembre 2021 e giugno 2022. A sua volta, questo è dipeso dal fatto che la FED ha stoppato gli acquisti di titoli già a fine 2021 (e alzato il tasso ufficiale nel 2022 da 0-0,25% a 1,50-1,75%).

- Costo del credito a rischio rialzo. L'aumento dei tassi BCE frenerà le aspettative di inflazione e limiterà il trasferimento dei rincari agli altri beni, ma non riuscirà a ridurre i prezzi di energia e alimentari e avrà un effetto recessivo. Infatti, i tassi pagati dalle imprese, da anni ai minimi (1,85% in aprile per le PMI sulle nuove operazioni, 0,87% per le grandi), rischiano di subire un aumento. Se salisse il costo del credito, si aggraverebbe la situazione finanziaria delle aziende, già complicata dalla pandemia nel 2020 (cui si sommano ora le bollette energetiche) che ha condotto ad accumulare maggior debito. Tradizionalmente, i tassi sul credito in Italia sono correlati all’andamento del BTP, quindi il rischio è di un rialzo ampio. Nell’ultima fiammata del BTP (2018-2019) il costo del credito non ne ha risentito: un motivo può essere che la raccolta bancaria si basa di più sui depositi, meno sulle obbligazioni (-7,8% nel 2022, +5,4% la raccolta totale), ma quel che conta è soprattutto la percezione che hanno le banche sulla durata del rialzo.

- Un freno a consumi e investimenti. Dato lo stock di debito bancario di famiglie e imprese, un rialzo dei tassi si tradurrebbe in un pesante aumento degli oneri finanziari. Inizialmente riguarderebbe solo le nuove operazioni di prestito e quelle esistenti a tasso variabile (come i mutui). A regime, cioè entro alcuni anni, riguarderebbe l’intero stock: +1,5 miliardi di interessi nel primo anno per le imprese per ogni punto di aumento del tasso (stime CSC). Si avrebbe anche un impatto diretto sul PIL corrente se i maggiori costi attesi spingessero le famiglie/imprese a rimandare o ridurre i consumi/investimenti programmati (a debito).

- E meno risorse per le policy. Il rialzo dei tassi sui BTP fa aumentare anche la spesa pubblica per interessi, seppur gradualmente, man mano che lo stock di titoli pubblici viene rinnovato ai tassi più elevati (7,1 anni la durata media del debito). Nel 2022, il rincaro riguarda oltre 300 miliardi di euro di titoli in scadenza. Inoltre, per evitare di far salire ulteriormente lo spread, occorrerà una politica di bilancio prudente, proprio quando sarebbero necessari maggiori interventi per contrastare il caro-energia.