Sofia Felici, Chiara Puccioni, Ciro Rapacciuolo e Livio Romano

1. L’annus horribilis per i prezzi energetici

Lo scenario economico internazionale è stato caratterizzato nel corso degli ultimi diciotto mesi da una corsa eccezionale al rialzo nei prezzi delle materie prime, che hanno raggiunto in molti casi picchi senza precedenti negli ultimi decenni. I rincari hanno toccato in maniera trasversale diverse commodity, non solo tra materie prime (minerali, energetiche, vegetali) ma anche semi-lavorati (tra gli alimentari, le fibre tessili, le materie plastiche, tra gli altri) e hanno in alcuni casi raggiunto rialzi a doppia cifra già da fine 2021.

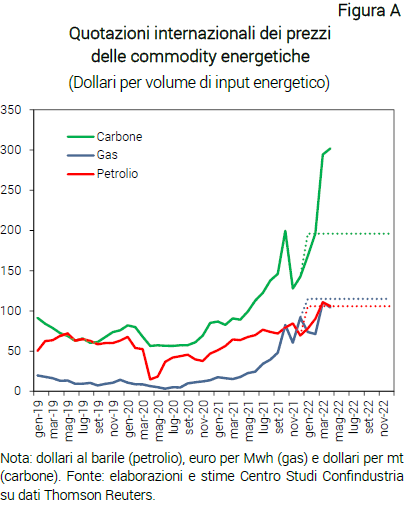

Il protagonista assoluto di questa fiammata nei prezzi delle commodity è stato il gas naturale, il cui prezzo in Europa già a gennaio del 2022 era cresciuto del 421% rispetto al dicembre 2019. Rimanendo nell’ambito delle commodity energetiche, anche i prezzi di petrolio e carbone hanno subito impennate notevoli, sebbene con aumenti decisamente più contenuti di quelli del gas (rispettivamente +24% e +122% a gennaio 2022 rispetto a dicembre 2019).

Le cause di questi rialzi delle materie prime energetiche sono molteplici e riguardano fattori di squilibrio tra la domanda e l’offerta preesistenti lo scoppio del conflitto in Ucraina, alcuni di carattere congiunturale altri di carattere più strutturale. Ma come è ormai noto, tra i paesi di provenienza dei combustibili fossili la Russia gioca un ruolo di primo piano, coprendo quasi metà delle importazioni UE di gas, il 44% di quelle di carbone e quasi il 25% per quelle di petrolio. Di conseguenza, le pressioni al rialzo dei prezzi già in corso a partire da metà dello scorso anno non potevano che essere amplificate dalla guerra (prima attesa e poi reale), che ha generato un’ulteriore fiammata delle quotazioni delle materie prime energetiche (Figura A) sebbene sinora l’offerta dalla Russia (per quel che riguarda il gas) non sia diminuita.

Alle incertezze sullo squilibrio tra domanda e offerta di materie prime energetiche si è aggiunto quindi un ulteriore fattore di criticità: l’indeterminatezza sulla durata dello shock energetico, rendendo più incerta la distensione delle tensioni sui mercati delle commodity e vanificando le aspettative, precedenti alla guerra, di una graduale discesa dei prezzi. Anzi, nel corso delle scorse settimane i timori di tagli o interruzioni negli approvvigionamenti dalla Russia hanno peggiorato ulteriormente il quadro, gettando l’ombra – almeno per l’Europa – di un possibile deficit di offerta, soprattutto per il gas, con conseguente razionamento dell’energia.

Ma come ha influito l’aumento dei prezzi delle materie prime energetiche sui costi energetici sostenuti dalle attività economiche?

2. Stimare l’impatto dei rincari energetici sui costi di produzione

Utilizzando le tavole input/output è possibile stimare l’effetto degli aumenti dei prezzi delle materie prime energetiche sui costi di produzione derivante sia dall’acquisto della materia prima (effetto diretto) sia dall’acquisto dell’energia prodotta con quelle materie prime energetiche e dei raffinati del petrolio (effetti indiretti).

Per i costi diretti, ovvero per la voce materia prima energetica, si pondera l’aumento del prezzo internazionale di petrolio, gas e carbone per le quote di consumo di ciascun settore ottenute dai bilanci energetici nazionali di fonte Eurostat. In particolare, si possono identificare percentuali di consumo differenti per il settore petrolio, per l’economia nel suo insieme, per la sola manifattura (in entrambi i casi al netto della raffinazione del petrolio) e per il settore energia.

Per la stima dei costi indiretti, le strade percorribili sono due. La prima ricorre nuovamente alle tavole input-output, da cui si possono calcolare i coefficienti tecnici di traslazione dei prezzi delle materie prime energetiche importate sui prezzi alla produzione dei raffinati del petrolio e sui prezzi alla produzione del settore energia. Applicando questo coefficiente di traslazione all’aumento del prezzo delle materie prime energetiche, ponderato per le rispettive quote di consumo nel settore petrolifero e nel settore energetico, otteniamo l’aumento percentuale del costo di produzione dei raffinati del petrolio e dell’energia. Una volta ottenuta questa stima, si può ricavare anche il costo di acquisto di questi due input energetici da parte degli altri settori economici, ovvero il costo indiretto dell’aumento del prezzo delle materie prime da essi subito.

Una seconda possibilità di stima dei costi energetici indiretti, ma per la sola voce relativa all’acquisto di energia da parte dei diversi comparti del sistema economico, è invece quella di stimare direttamente il coefficiente di correlazione tra le serie storiche dei prezzi del gas naturale sui mercati internazionali (fonte World Bank) e le serie del costo medio dell'energia elettrica per una impresa rappresentativa nazionale con fascia mediana di consumo (fonte Eurostat). In questo caso, i costi indiretti addizionali che i diversi operatori economici sostengono per l’acquisto di energia corrispondono direttamente al prodotto tra l’aumento di prezzo internazionale del gas naturale e il coefficiente di correlazione stimato.

Ottenuta una stima della voce di costo diretto e una media delle due stime per le voci di costi indiretti, si può quindi calcolare l’aumento dei costi energetici complessivi per ogni settore e la variazione nell’incidenza che questi rappresentano sul totale dei costi di produzione settoriali, ponderando gli aumenti di costo per la rispettiva quota sul totale dei costi di produzione di ciascun settore, ottenuta dalle tavole input-output.

Con questo procedimento possiamo tener conto sia della diversa natura del processo produttivo dei singoli settori, che comporta una maggiore o minore intensità energetica, sia del doppio canale di trasmissione del rincaro delle commodity energetiche sull’economia: come consumo diretto di materia prima energetica e come consumo di raffinati del petrolio e di elettricità-gas.

Non è possibile, invece, in assenza di ulteriori informazioni – ad oggi non disponibili – valutare anche l’impatto, a cascata, dei rincari energetici sulle altre voci di costo non direttamente legate all’energia (dai salari, ai prezzi delle altre materie prime non energetiche, a quelli dei semi-lavorati). Non è altresì possibile incorporare nelle stime gli effetti degli interventi pubblici correttivi intervenuti nel corso dell’ultimo anno per calmierare gli aumenti dei costi dell’energia per le imprese – non solo in Italia. Le stime, quindi, sono da intendersi a politiche invariate pre-crisi.

3. L’effetto rincari delle materie prime energetiche: confronto tra Italia, Francia e Germania

Le stime del Centro Studi Confindustria, basate sulle variazioni dei prezzi internazionali delle materie prime energetiche attese in media per il 2022 (riportate nella Figura A con il tratteggio), indicano che, se l’aumento dei prezzi non dovesse rientrare nel corso dell’anno in corso, l’incidenza dei costi dell’energia sul totale dei costi di produzione (a parità delle voci di costo non legate al consumo diretto di materia prima energetica, di raffinati del petrolio e di energia) aumenterebbe per tutte le attività economiche – pur con ampie differenze settoriali – colpendo soprattutto l’Italia.

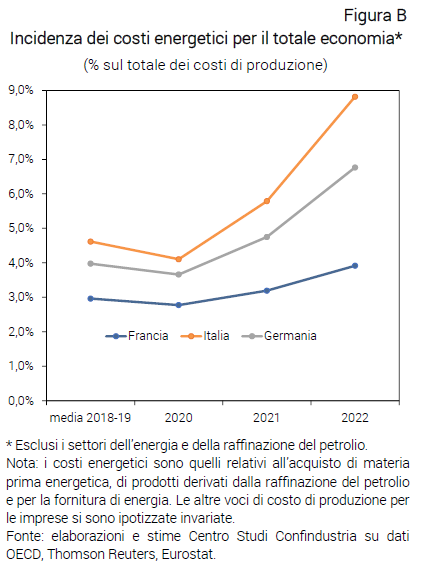

Confrontando le stime per il nostro Paese con quelle ottenute per Francia e Germania (Figura B), si osserva come, anche prima delle recenti dinamiche inflattive sui mercati internazionali delle materie prime, i costi energetici erano maggiori per le imprese italiane rispetto ai competitor europei. Le differenze tra l’incidenza dei costi energetici nel biennio 2018-2019 erano relativamente contenute rispetto alla Germania (0,6 punti percentuali) ma già ampie rispetto alla Francia (1,6 punti percentuali).

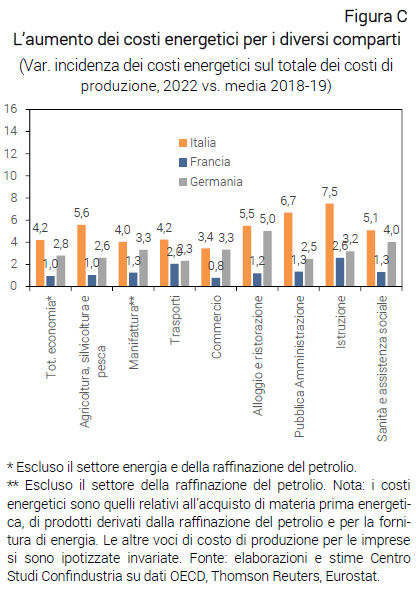

Con l'aumento recente dei prezzi delle commodity energetiche, già nel 2021 la distanza nell’incidenza dei costi energetici dell’Italia dalla Germania aveva superato un 1 punto percentuale, e di ben 2,6 punti dalla Francia. Nel 2022, con le ulteriori infiammate dei prezzi acuite dal conflitto Russia-Ucraina, il divario è stimato raggiungere +2,1 p.p. rispetto alla Germania e +4,9 p.p. rispetto alla Francia. Il maggior onere sostenuto per i costi energetici dall’Italia, in proporzione al totale dei costi sostenuti, è inoltre generalizzato a tutti i comparti dell’economia (Figura C), riguardando tanto il settore primario, quanto il manifatturiero e il terziario.

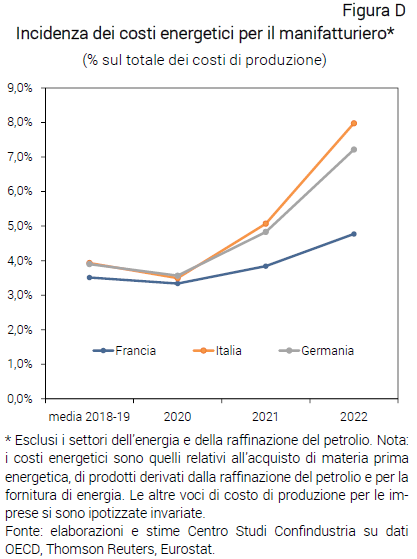

Concentrandosi sulla manifattura, il divario competitivo dell’Italia è soprattutto nel confronto con la Francia, mentre la distanza dalla Germania cresce in misura molto più contenuta, rimanendo comunque non marginale (Figura D). Al 2022 si stima che l’incidenza dei costi energetici potrebbe arrivare a rappresentare l’8,0% dei costi di produzione per l’industria italiana (dal 4,0% nel periodo pre-pandemico), a fronte del 7,2% per l’industria tedesca (dal 4,0%) e del 4,8% di quella francese (dal 3,9%).

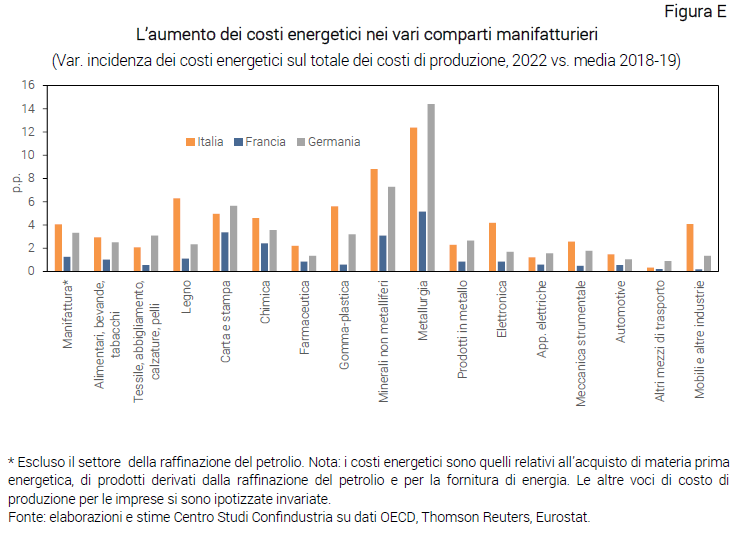

Il minore impatto stimato dell’aumento dei prezzi delle materie prime energetiche sui costi energetici delle imprese osservato in Francia rispetto all’Italia è generalizzato a tutti i settori della manifattura (Figura E). Confrontando invece il dato italiano con quello tedesco il quadro appare variegato: tra i settori energivori, infatti, la corsa dei prezzi delle materie prime energetiche si stima abbia un impatto maggiore per la manifattura italiana soprattutto nel settore del legno (con una variazione nell’incidenza dei costi di +6,3 punti percentuali rispetto al pre-pandemia, contro +2,3 p.p. tedesco), della gomma-plastica (+5,6 p.p. vs. +3,2 p.p.), dei minerali non metalliferi (+8,8 p.p. vs. +7,3 p.p.) e della chimica (+4,5 p.p. vs +3.6 p.p.), mentre per la metallurgia, nonostante figuri come il settore italiano più colpito in assoluto dalla crisi energetica, il rincaro sarebbe anche maggiore in Germania (+12,4 p.p. vs. +14,4 p.p.). La manifattura tedesca si stima più colpita di quella italiana anche nel macrosettore carta e stampa (+5,0 p.p. vs. +5,7 p.p.).

Nel complesso quindi, nonostante i rincari delle materie prime esercitino un impatto consistente sui costi energetici di tutti i settori e per tutti i paesi, il sistema-Italia emerge come il più colpito.

In termini monetari, secondo le stime del Centro Studi, questo impatto si tradurrebbe in una crescita della bolletta energetica italiana compresa – a seconda delle ipotesi sottostanti le stime - tra i 5,7 e 6,8 miliardi di euro su base mensile, ovvero in un maggior onere compreso tra 68 e 81 miliardi su base annua circa. Guardando al solo settore manifatturiero l’aumento dei costi energetici è quantificabile tra i 2,3 – 2,6 miliardi mensili, ovvero tra i 27,3 – 31,8 miliardi su base annua. Per la Germania l’aumento dei costi energetici è stimato tra 7,7 e 8,0 miliardi mensili (91,9 – 95,7 annui) per il totale economia e in circa 3,7 -3,8 miliardi mensili (45,9 – 47,2 annui) per la sola manifattura, mentre per la Francia le stime sono comprese tra 1,7 e 1,8 miliardi mensili (20,2 – 21,8 annui) per il totale economia e circa di 0,6 miliardi mensili (7,5 miliardi annui) per la sola manifattura.

4. Il peso del gas nel mix energetico italiano

Questa eterogeneità tra paesi europei si può spiegare innanzitutto con il diverso mix di fonti energetiche utilizzate, sia quelle domandate direttamente dalle imprese per realizzare la propria attività economica sia quelle acquistate indirettamente attraverso la fornitura di energia.

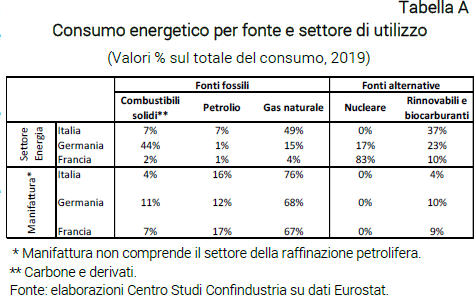

In particolare, sulla base delle elaborazioni dei dati Eurostat, il gas naturale risulta la fonte prevalente di consumo in Italia sia per il settore della distribuzione di energia (49% circa nel 2019) - che poi la eroga sotto forma di gas ed elettricità agli altri comparti dell’economia - sia direttamente per la manifattura (76%). Al contrario, il peso del gas naturale risulta marginale come fonte di consumo per il settore energia sia in Germania (15%, contro il 44% del carbone) sia in Francia (4%, contro l’83% del nucleare), mentre per il manifatturiero dei due paesi, il peso pur significativo (68% e 67%) è molto inferiore a quello italiano (Tabella A).

Ciò implica che variazioni dei prezzi del gas “fuori scala”, come quelle che stiamo osservando in questi mesi e che continuano a trainare al rialzo il prezzo dell’elettricità, hanno quindi un impatto proporzionalmente maggiore nel caso delle filiere industriali italiane rispetto a quelle tedesche e francesi. Per l’Italia, inoltre, bisogna considerare che nel corso degli ultimi anni il ricorso da parte delle imprese nazionali a contratti a lungo termine per l’approvvigionamento del gas naturale è diminuito a favore di maggiori acquisti sul mercato a pronti, e ciò ha aumentato l’esposizione degli operatori alle variazioni delle quotazioni spot di questa materia prima energetica.

Zona Industriale Servizi - S.S. 80 Km. 86,400

Palazzo Infomobility - 64100 Sant'Atto (Teramo)

Tel. 0861 / 232417

E-mail: info@confindustriateramo.it