La crescita dell'Italia prosegue nel 2° trimestre ma a ritmi più moderati, trainata dai servizi, mentre l’industria resiste. L’inflazione è persistente come previsto, i tassi di interesse salgono e i prestiti diminuiscono. Segnali misti per i consumi, mentre gli investimenti crescono anche se poco. Le risorse a disposizione delle imprese manifatturiere per fare investimenti non sono molte visti anche i margini operativi compressi. Si registra debolezza nell’Eurozona, negli USA riparte l’industria, frena la Cina, cresce l’India.

L’economia italiana e internazionale in breve

- Crescita in assestamento. Il 2° trimestre 2023 si è aperto con qualche segnale debole per l’Italia, dopo il buon andamento del PIL a inizio anno. La situazione è solida nei servizi, meno in industria e costruzioni. L’RTT index (sviluppato da CSC e TeamSystem) segnala in aprile una frenata del fatturato in tutti i settori. Il calo del prezzo del gas è una potente spinta positiva, ma i consumi restano zavorrati dall’inflazione, gli investimenti dal costo del credito e si è fermato l’export, data la frenata mondiale.

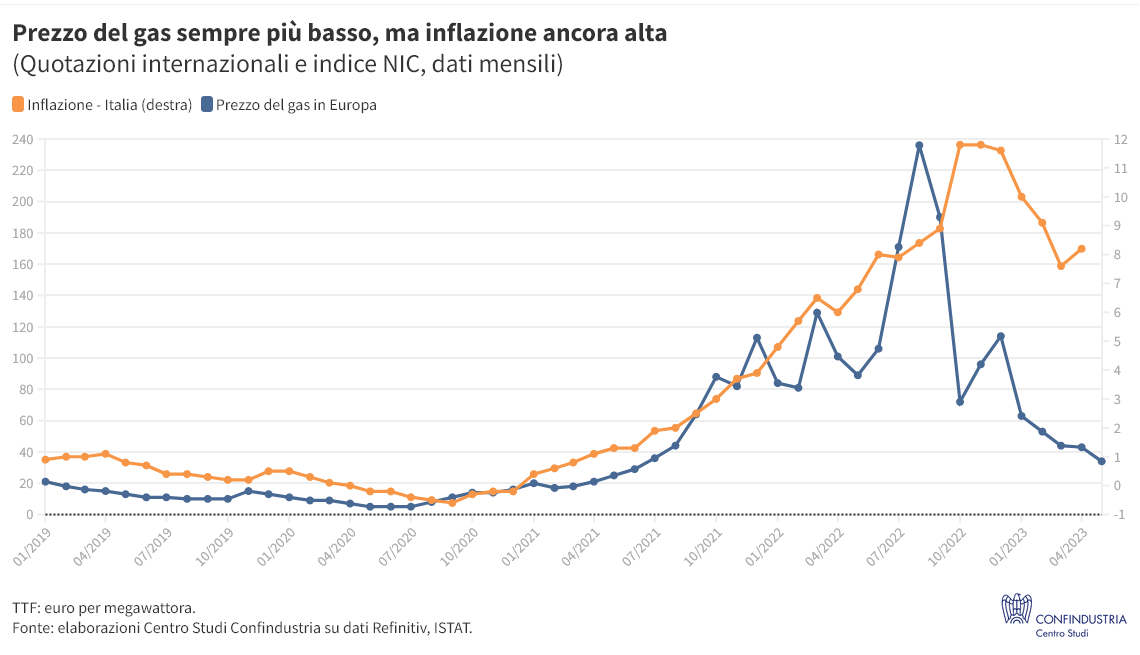

- Inflazione persistente come previsto. L’inflazione italiana ha interrotto il suo calo in aprile (+8,2% annuo, da +7,6%), ma la tendenza al ribasso continuerà, grazie al prezzo del gas sempre più in riduzione (34 euro/mwh a maggio) e agli effetti sempre più pieni del rialzo dei tassi. I prezzi al consumo alimentari restano in tensione (+11,8%), ma anch’essi si raffredderanno gradualmente perché le materie prime sono care ma senza ulteriori rialzi (in aprile +49% dal 2019). La dinamica dei prezzi al consumo dei beni e servizi core continua a salire (+4,9%), incorporando i passati rincari energetici.

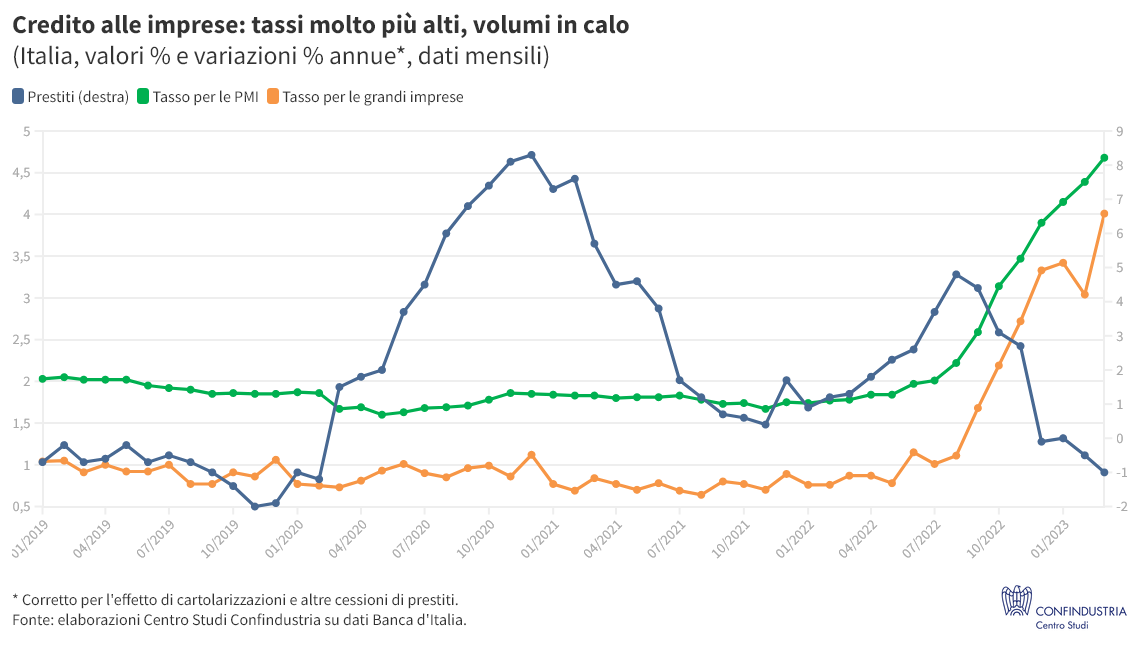

- Tassi su, prestiti giù. Il tasso pagato per i prestiti dalle imprese italiane è balzato a 4,30% a marzo, oltre il triplo del livello di fine 2021 (1,18%). Il credito a condizioni molto più onerose fa sì che lo stock di prestiti alle imprese si stia contraendo sempre di più (-1,0% annuo a marzo): manca perciò un sostegno a produzione e investimenti. La stretta segue il rialzo del tasso della BCE (salito al 3,75% a maggio), che sembra aperta a nuovi possibili ritocchi: i future anticipano un ultimo rialzo di 0,25 entro settembre. In Italia, il BTP resta invece stabile su un livello alto (4,17% in media a maggio, ma 4,41% il 26/5).

- I servizi trainano. Il turismo in Italia nel 1° trimestre è risultato molto sopra i livelli del 2022 (+30,7% la spesa dei viaggiatori stranieri), intorno a quelli del 2019. In aprile il PMI dei servizi è salito ancor più, indicando forte crescita (57,6 da 55,7), anche se a maggio la fiducia delle imprese ha subito un calo. Il settore beneficia ancora della domanda repressa delle famiglie liberata dalle riaperture post-Covid.

- L’industria resiste. La produzione è diminuita ancora a marzo (-0,6%), terzo calo consecutivo, ma chiude il 1° trimestre solo di poco negativa (-0,1%) grazie alla buona eredità di dicembre. Lo scenario è in peggioramento: il PMI in aprile è bruscamente crollato in area di contrazione (46,8 da 51,1). A maggio, la fiducia delle imprese è di nuovo calata: meno ordini, più basse attese sulla produzione. La domanda estera non tira più: l’export italiano di beni si è fermato, in media, nel 1° trimestre 2023.

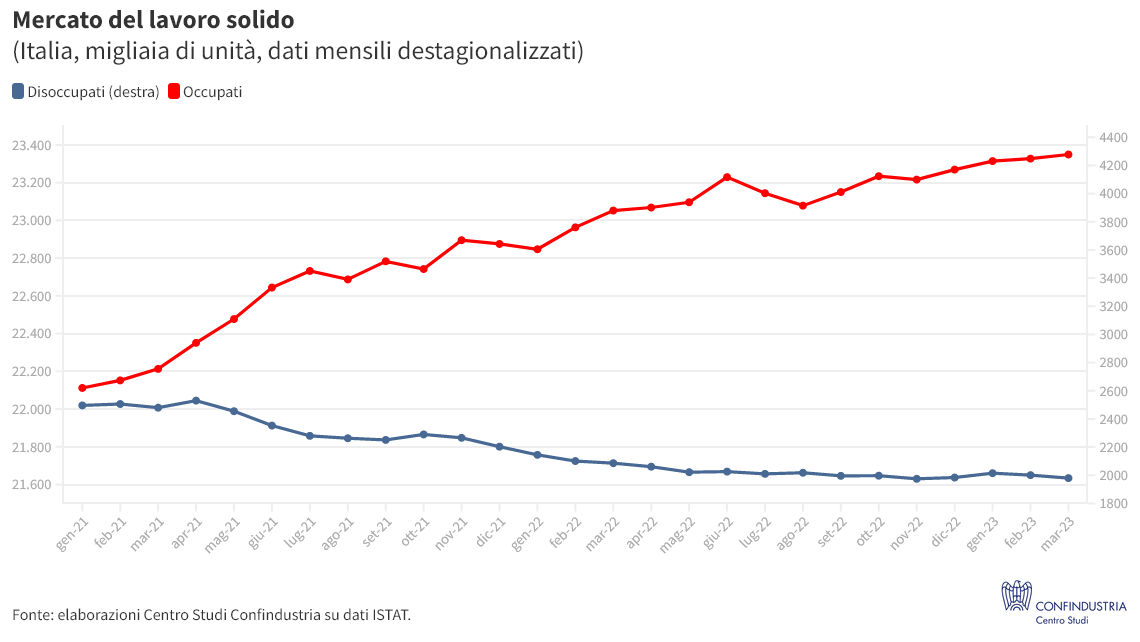

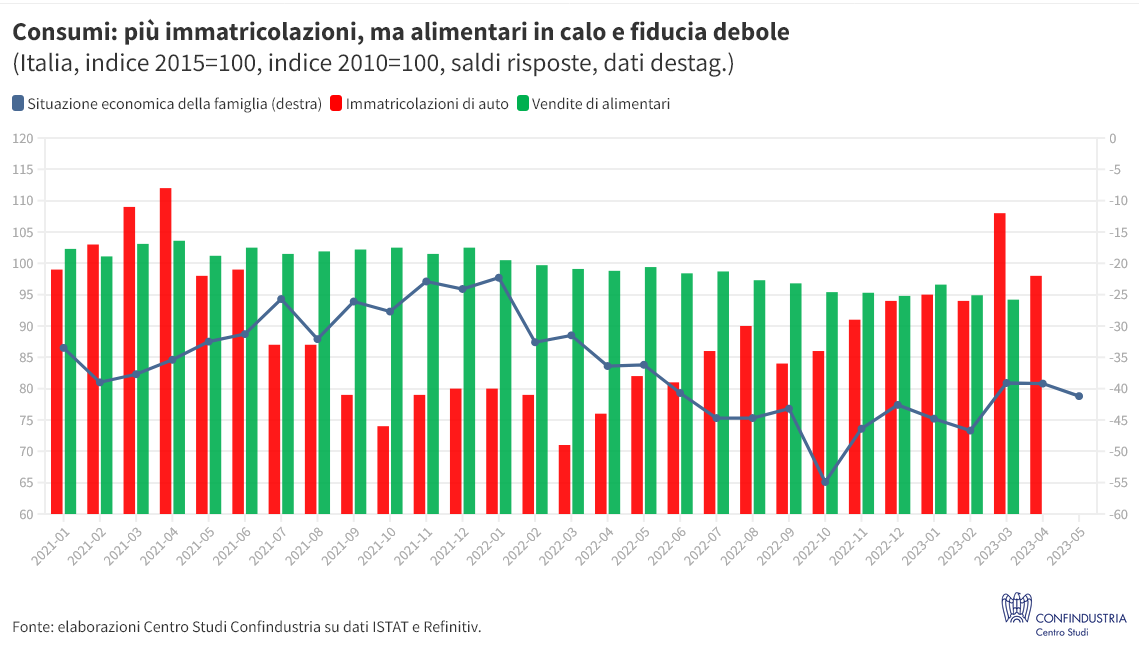

- Segnali misti per i consumi. A marzo è proseguito il calo delle vendite di beni alimentari (-0,7%, in volume), mentre sono ripartite da inizio anno le immatricolazioni di auto, grazie a una domanda favorevole dopo molti mesi di contrazione (+9,7% nei primi 4 mesi). Un fattore positivo è il mercato del lavoro che è rimasto in espansione nel 1° trimestre (+80mila occupati). Per aprile, l’ICC segnala però una crescita tenue dei consumi (+0,2% annuo), trainata solo dai servizi (+4,5%). E a maggio i giudizi delle famiglie sulla propria situazione economica sono un po’ peggiorati, come la fiducia in generale.

- Investimenti: crescono, anche se poco. L’aumento nella produzione di beni strumentali (+0,3% nel 1° trimestre) delinea buone prospettive per gli investimenti. Lo conferma l’indagine sulle condizioni per investire, che prefigura un miglioramento (-18,1% nel 1° trimestre, da -30,2%; Banca d’Italia).

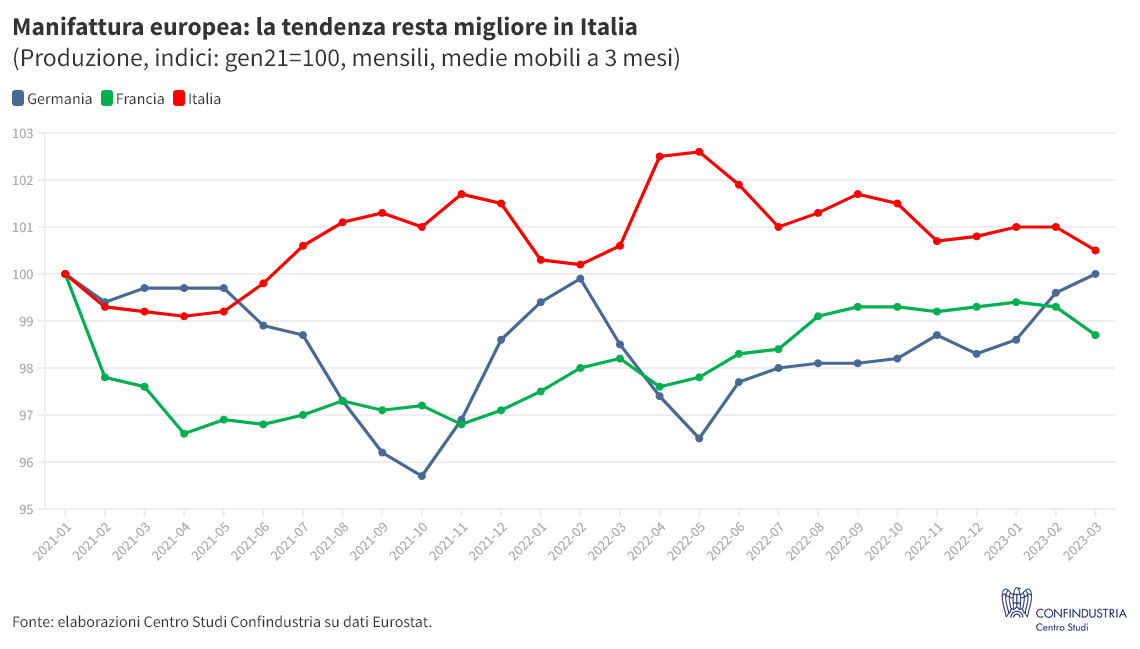

- Debolezza nell’Eurozona. La produzione industriale dell’Area scivola a marzo (-4,1%), portando il 1° trimestre in negativo (-0,2%). Cala in particolare la manifattura (-0,7% nel 1°), che si mantiene sotto i valori di inizio 2021: da allora, è di poco positivo lo scarto dell’Italia (+0,1%), ma è ampio il gap accumulato in Germania (-1,3%). Dove il PIL ha segnato un -0,3% nel 1° trimestre. In aprile, il PMI manifatturiero è sceso a 44,6, indicando più frenata, compensata dalla crescita nei servizi (56,2).

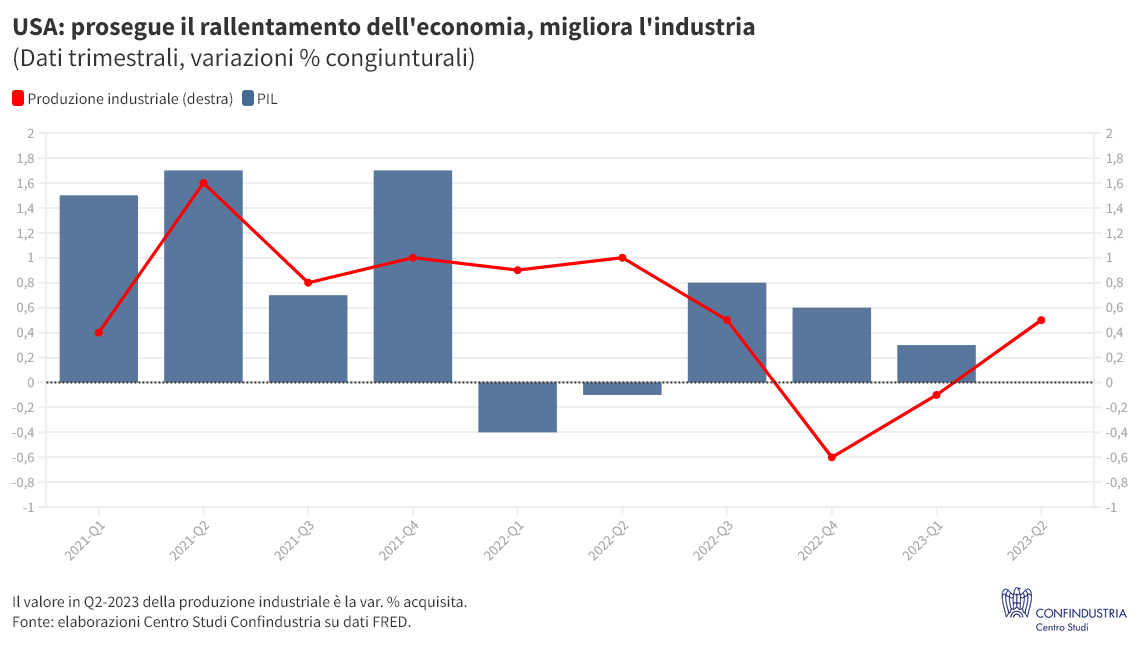

- USA: riparte l’industria. Il PIL nel 1° trimestre è salito di +0,3%, meglio delle attese (ma peggio dei due precedenti), grazie alla crescita di consumi e export, mentre calano gli investimenti. In aprile, l’industria ha mostrato una buona performance: +0,5% la produzione, dopo la stasi degli ultimi due mesi (+0,5% l’acquisito per il 2° trimestre, dopo due cali consecutivi); in risalita anche il PMI manifatturiero (50,2 da 49,2), l’indice dei Direttori degli acquisti di Chicago (48,6 da 43,8) e l’ISM manifatturiero (47,1 da 46,3).

- Frena la Cina. In India (ma anche in Russia e Turchia) si registra un clima espansivo in aprile: produzione e nuovi ordini spingono l’occupazione e smaltiscono quelli arretrati. Sulle prospettive però pesano l’alto costo degli input produttivi e i ritardi nelle catene di fornitura. La manifattura brasiliana subisce, invece, un calo marcato, mentre in Cina si ha una frenata, ma senza finora intaccare la fiducia.

Focus del mese - Margini compressi nella manifattura italiana

- Inflazione da profitti? La BCE di recente, nel suo Bollettino mensile, ha sottolineato che, con lo shock energetico nel 2022, i profitti delle imprese europee, di solito pro-ciclici, sono aumentati, a riflesso di prezzi di vendita che hanno cavalcato i rincari di gas ed elettricità, salendo più di quanto siano aumentati i costi. Vi sarebbe stata dunque in Europa, lo scorso anno, un’imprevista e non frequente componente di inflazione da profitti. Se questa si rivelasse persistente, potrebbe ostacolare la discesa dell’inflazione nel 2023, richiedendo tassi di interesse alti più a lungo. In questo Focus, si verifica se ciò riguarda anche l’Italia.

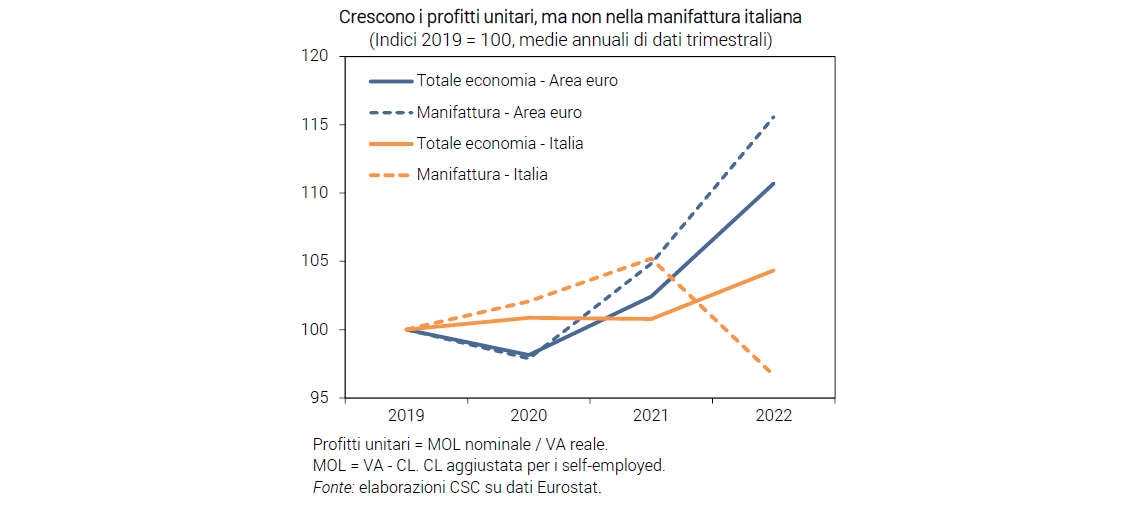

- I margini nell’Eurozona. Partendo dalla scomposizione del deflatore del PIL (del valore aggiunto, per i singoli settori), preso come misura dell’inflazione di origine domestica (core inflation), in somma di profitti unitari e Clup, dove i profitti sono misurati dal margine operativo lordo, calcolato su dati trimestrali Eurostat, come fatto dalla BCE, risulta che: per l’aggregato dell’Eurozona, nel 2022 c’è stato in effetti un forte aumento dei profitti unitari (+8,1% in media sul 2021; stime CSC). In particolare, sono cresciuti in misura significativa nel commercio (+19,4%), nelle costruzioni (+17,6%) e nei settori energetici-estrattivi (+43,4%). Nella manifattura i profitti unitari sono saliti meno di altri settori, ma in maniera comunque ampia (+10,3%). Nei servizi, invece, si è avuta una sostanziale stabilità (-0,4%, esclusa la PA). Ciò ricalca le evidenze della BCE e fornisce la base per le sue osservazioni relative al totale Eurozona, che è l’aggregato cui si riferiscono per mandato le sue analisi e le decisioni di politica monetaria.

- In Italia è differente. La dinamica dei profitti unitari in Italia è stata molto diversa. Per il totale economia la crescita è molto più bassa che nell’Eurozona: +3,5% nel 2022 rispetto al 2021. I settori che hanno registrato aumenti significativi sono l’energetico-estrattivo e il commercio (+8,0%). Al contrario, in Italia hanno subito una flessione dei profitti unitari sia i servizi (-2,6%) che le costruzioni (-3,8%) e la manifattura ha visto un forte calo (-8,1% in media nel 2022), nonostante il recupero nell’ultimo trimestre. Dunque, la tesi per cui l’aumento dei profitti ha alimentato l’inflazione non si applica pienamente all’Italia. I dati Istat sul markup manifatturiero forniscono la stessa indicazione: caduta da inizio 2021, solo parziale recupero a fine 2022. Un’analisi recente della Commissione UE, contenuta nell’ultimo Outlook, giunge a risultati analoghi: mostra che in tutti i paesi europei, nel 2022, i profitti unitari hanno contribuito molto al balzo dell’inflazione (cioè alla crescita del deflatore del PIL), tranne proprio che in Italia.

- Possibili motivi. Vari fattori possono spiegare la dinamica più bassa dei margini in Italia: maggior aumento dei costi energetici; minore dimensione delle imprese, che potrebbe limitare il potere di mercato; maggior peso di settori a valle, a contatto con i consumi compressi; strategie di prezzo mirate a sostenere i volumi.

- Freno agli investimenti. L’erosione dei margini nella manifattura può frenare la crescita degli investimenti in Italia, perché riduce la capacità di autofinanziamento delle imprese. A ciò si aggiunge che le disponibilità liquide sono in calo (-43 miliardi i depositi a marzo da luglio 2022) e il credito bancario si riduce. Dunque, non vi sono nei bilanci delle imprese italiane risorse facilmente utilizzabili per finanziare nuovi investimenti. E quelli privati, in Italia come nelle altre economie avanzate, sono realizzati soprattutto dalle imprese (73%) e solo in parte dalle famiglie (27%; pari a 265 e 99 miliardi di euro nel 2022, su un totale di 364).