Nel 2021 è forte il rimbalzo del PIL italiano, nonostante la frenata a fine anno causata da scarsità di materiali e nuovi contagi. Il 2021 potrebbe chiudersi con un PIL al +6,3/6,4%, L’industria rallenta ma è in crescita, i servizi restano in recupero pur con qualche ombra, gli occupati sono in risalita. I consumi privati trainano il rimbalzo, gli investimenti crescono ancora, mentre frena l’export italiano di beni. Il caro-energia penalizza imprese e famiglie italiane, l’Eurozona mostra qualche difficoltà, mentre gli USA accelerano a fine anno.

L'economia italiana e internazionale in breve

- Forte recupero del PIL. Grazie al robusto rimbalzo del 3° trimestre e ai dati migliorati per il 1°, il 2021 potrebbe chiudersi con un PIL italiano al +6,3/6,4%, più di quanto previsto in ottobre. Si tornerebbe al livello pre-Covid nel 1° trimestre 2022, risultato non scontato visti i mancati recuperi nelle crisi precedenti. Nel 4° trimestre, però, si sta delineando l’atteso rallentamento, per la scarsità di materie prime e semilavorati e la risalita dei contagi in Italia e in Europa, che fanno perdurare l’alta incertezza.

- L’industria frena, ma è in crescita. La produzione industriale è cresciuta nel 3° trimestre a un ritmo più lento (+1,0%) rispetto ai primi due trimestri (+1,5% e +1,2%). Il rallentamento è riconducibile alle difficoltà dal lato dell’offerta: pesa anche in Italia la scarsità di alcuni input produttivi. Le prospettive però sono buone: in ottobre il PMI manifatturiero si è confermato espansivo e in rialzo (61,1 punti), dopo la flessione dei mesi precedenti; a novembre sono cresciuti ordini e attese sulla produzione.

- I servizi restano in recupero. La fiducia delle imprese di servizi ha retto a novembre, con buone attese sugli ordini, mentre il PMI ha iniziato il 4° trimestre in calo, sebbene sopra i 50 punti. Una frenata fisiologica: la risalita del settore dovrebbe proseguire, con qualche ombra. Non si sono avuti altri blocchi nei servizi ma l’incertezza per la nuova ondata epidemica potrebbe frenare i flussi turistici, dopo il recupero fino a settembre (-19% i viaggi di stranieri in Italia rispetto al 2019, da oltre -80% a maggio).

- Occupati in risalita. Si conferma l’andamento positivo nel 2021: il numero di occupati, dopo il minimo nel 1° trimestre, ha recuperato più di metà della caduta fino a settembre. Mentre i dipendenti sono quasi ai livelli pre-pandemia (-62mila unità i permanenti, -14mila i temporanei), il calo dei lavoratori indipendenti non si è ancora arrestato (-312mila). Da gennaio ad ottobre, le attivazioni nette sono state circa 600mila, quasi 500mila in più rispetto al 2020 e oltre 190mila in più rispetto al 2019.

- I consumi trainano il rimbalzo. I consumi privati sono stimati in ulteriore risalita nel 3° e 4° trimestre. I margini di recupero sono ampi: la spesa in servizi è ancora compressa; così come le immatricolazioni di automobili, che stanno recuperando, ma in misura parziale rispetto al crollo del 2020 (+12,8% fino a ottobre, dopo -30,9%); resta da spendere una parte dell’extra-risparmio accumulato nel 2020. Inoltre, la fiducia dei consumatori a ottobre-novembre è diminuita poco, rimanendo alta; e gli ordini dei produttori di beni di consumo hanno recuperato ancora. Viceversa, gli alti prezzi dell’energia fanno da freno.

- Gli investimenti crescono ancora. Gli ordini interni per i produttori di beni strumentali restano su un buon livello a novembre. Perciò gli investimenti, già oltre i valori pre-crisi, sono stimati in espansione nel 3° e nel 4° trimestre, anche in macchinari e attrezzature. Agisce da freno il rincaro delle commodity, che comprime margini e cash flow delle imprese. Positivo, invece, che i tassi restino ai minimi, grazie alla BCE iper-espansiva: il BTP è a 0,92% a novembre, il costo del credito in Italia a 1,2%.

- Frena l’export italiano di beni. A settembre ha registrato un calo, dopo tre mesi di salita. Nella media del 3° trimestre la dinamica è quasi piatta a prezzi costanti (+0,1%). La performance resta molto eterogenea tra settori e mercati: pesa la caduta nei mezzi di trasporto; deboli le vendite verso Regno Unito e, di recente, Svizzera. Per il 4° trimestre, gli ordini manifatturieri esteri (ISTAT e Markit) segnalano espansione. Tuttavia, ritardi e carenze nelle catene internazionali di fornitura, che già si riflettono in una battuta d’arresto degli scambi mondiali e un calo dell’export tedesco in agosto-settembre, rischiano di avere un impatto sull’export italiano anche negli ultimi mesi del 2021.

- Eurozona: qualche difficoltà. Nel 3° trimestre il PIL dell’Area è cresciuto più delle attese (+2,2%), grazie al contributo di Italia e Francia (+3,0%) e, in misura minore, di Spagna e Germania (+1,7%). La produzione industriale a settembre ha sofferto in modo imprevisto (-0,2%), soprattutto a causa del quarto calo in cinque mesi di quella tedesca. A novembre, però, il PMI manifatturiero si è confermato sopra i 50 punti e in leggero aumento (58,6). Più significativa la risalita del PMI servizi (56,6 da 54,6). La fiducia delle imprese (indici Zew e Sentix) è migliorata molto, ma quella dei consumatori è peggiorata.

- USA in accelerazione a fine anno. Negli USA il PIL del 3° trimestre è cresciuto meno del previsto (+2,1%), ma il 4° si è aperto con un’ottima performance: la produzione industriale è salita dell’1,6%, i principali indici di attività economica sono cresciuti in modo rilevante (direttori degli acquisti di Chicago e indici di attività della Fed). A novembre ha fornito indicazioni migliori per il manifatturiero anche il PMI (59,1 da 58,4). Le vendite al dettaglio sono ulteriormente migliorate (+1,7%) e la fiducia dei consumatori si è confermata favorevole, per quanto in calo (indice dell’università del Michigan a 67,4 da 71,7).

Focus del mese - Il caro-energia cara penalizza imprese e famiglie italiane

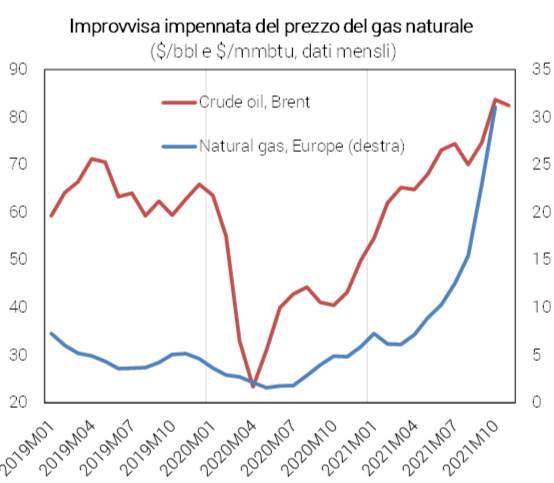

Prezzi: balzo del gas naturale. Il prezzo del gas naturale, che fino ai primi mesi del 2021 era rimasto contenuto, si è progressivamente impennato a partire da maggio. Ora è la commodity che mostra il rincaro maggiore: +430% nel corso di quest’anno, cioè prezzo quintuplicato. Il balzo del prezzo del gas ha determinato un forte effetto di spillover sul petrolio, salito in ottobre da 75 a 84 dollari al barile, dopo una quasi-stabilizzazione che durava da alcuni mesi.

- Ma perché rincarano gas e petrolio? Il balzo del gas è dovuto in una certa misura a questioni geo-politiche (le tensioni tra UE e Russia), come mostra il divario regionale nei prezzi: in Europa +572% dal livello pre-crisi, negli USA +144%. Ciò si è sommato a una effettiva scarsità nel mercato fisico (scorte ai minimi). Dunque, il rincaro è in parte temporaneo, in parte strutturale. Coerente con questo scenario, la previsione di World Bank mostra che il prezzo del gas si modererà già nel 2022 e continuerà a scendere nel 2023, ma restando sui livelli elevati, quasi doppi rispetto al 2019. Simile profilo in calo per il petrolio, per cui non c’è scarsità sul mercato mondiale: secondo la WB nel 2023 tornerebbe a livelli “di equilibrio” (65 dollari); la EIA prevede un profilo più basso, a 66 dollari a fine 2022.

- Mix italiano delle fonti di energia basato sul gas. Tra i principali paesi europei, l’Italia è quello più esposto al rincaro del gas naturale. Infatti, il mix energetico del nostro paese privilegia tale fonte: 42% del consumo totale di energia in Italia nel 2020 (cui si somma il 36% di petrolio), contro il 38% nel Regno Unito, lontano dal 26% in Germania (che usa molto carbone), dal 23% in Spagna (che si affida di più al petrolio) e dal 17% in Francia (che conta sul nucleare; dati BP). Il significativo livello a cui sono giunte le rinnovabili in Italia (sole, vento, etc.), pari all’11% del consumo energetico, meglio dell’8% in Francia, non è abbastanza per contenere il ruolo di gas e petrolio; altri paesi UE sono più avanti sul fronte delle rinnovabili (Germania 18%, UK 17%, Spagna 15%), con valori che ne fanno i leader mondiali.

- Cresce la bolletta energetica pagata dall’Italia. Per valutare l’impatto del caro-energia, va considerata anche l’elevata dipendenza dall’estero del nostro paese riguardo alle fonti fossili. Pur essendo l’Italia un produttore non trascurabile di petrolio e gas, risulta importato l’89% del petrolio, il 94% del gas, il 100% del carbone. Su questo fronte, siamo allineati agli altri grandi paesi UE: per il gas, in Germania la dipendenza dall’estero è del 95%, in Francia è del 100%. Alto consumo e alta dipendenza dall’estero determinano una enorme fattura energetica pagata ogni anno dall’Italia. Nel 2020 l’import netto di energia è stato pari a 23,4 miliardi di euro, di cui 14,0 per il petrolio e 8,9 per il gas naturale (dati UNEM). Nel 2021 il balzo dei prezzi lo ha sicuramente peggiorato in misura marcata. L’anno peggiore, finora, è stato il 2012, al culmine del precedente picco dei prezzi delle commodity: la bolletta energetica era arrivata a 64,9 miliardi.

- Più colpiti i settori industriali energivori. L’impatto dei maggiori costi energetici si scarica, anzitutto, sulle imprese industriali. In base alle tavole input-output, è possibile individuare i settori in cui pesa di più l'energia: la lavorazione di minerali non metalliferi (con un costo pari al 3,1% del valore della produzione), la metallurgia (2,6%), la lavorazione della carta e del legno, la chimica e la gomma-plastica (1,5%). Per questi settori, essendo difficile scaricare a valle tutti gli aumenti dei prezzi, il caro energia si traduce in erosione dei margini. Nel lungo periodo, aumenta la spinta a perseguire una sempre maggiore efficienza energetica nella produzione.

- L’energia conta molto per le famiglie. Petrolio e gas naturale contano molto anche per il bilancio delle famiglie italiane, come mostrano i pesi dei beni energetici nel paniere dei consumi, quello in base al quale si calcola l’inflazione: elettricità e gas per l’abitazione arrivano al 4,5%, i carburanti per i trasporti al 3,8%. Dunque, l’energia conta per l’8,3% del paniere dei consumi. E il rialzo dell’inflazione nel corso del 2021, fino al +3,0% annuo registrato in ottobre, è stato dovuto proprio al balzo dei prezzi energetici (+22,9%). La maggiore spesa per l’energia, dato che i volumi sono difficilmente comprimibili, assorbe risorse che le famiglie avrebbero potuto incanalare verso altri beni e servizi, frenando quindi la risalita dei consumi privati.