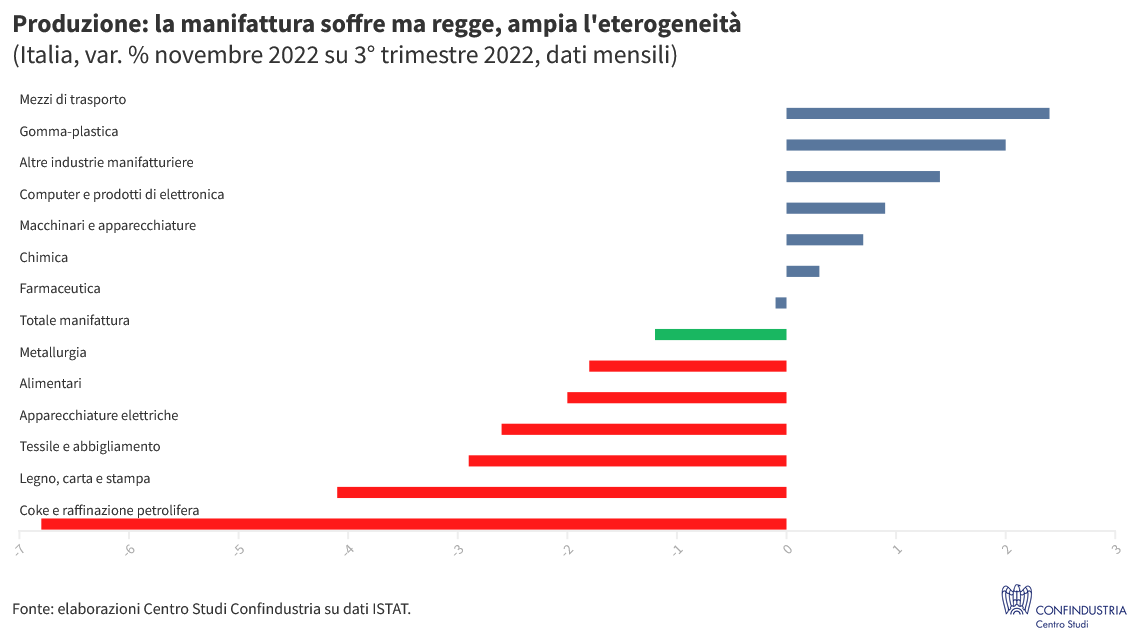

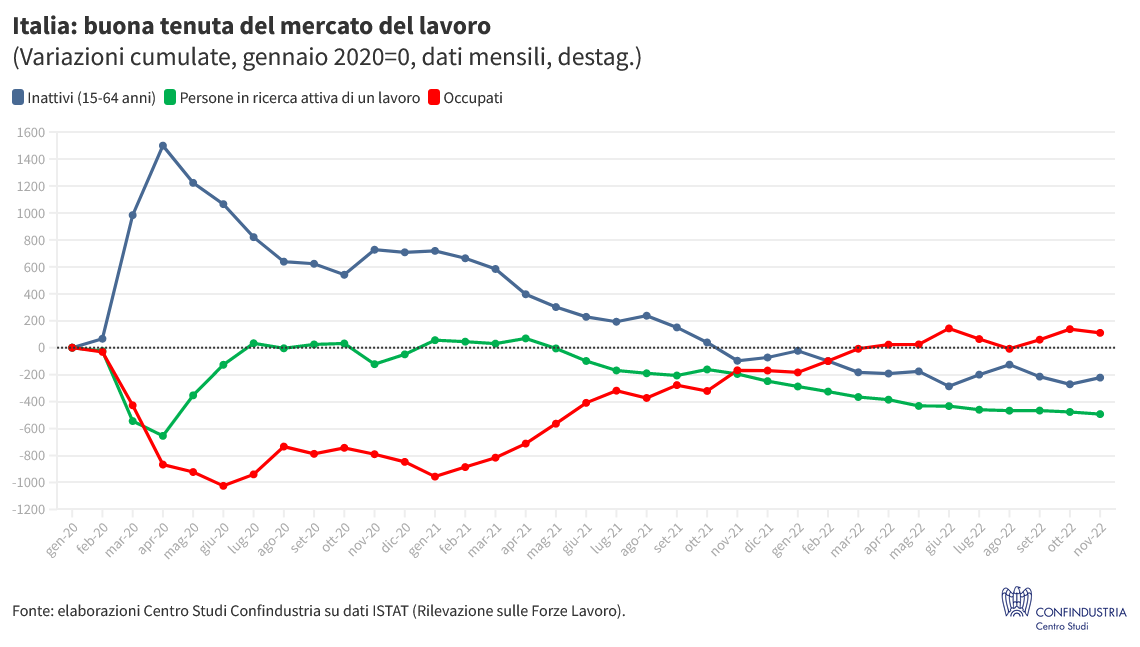

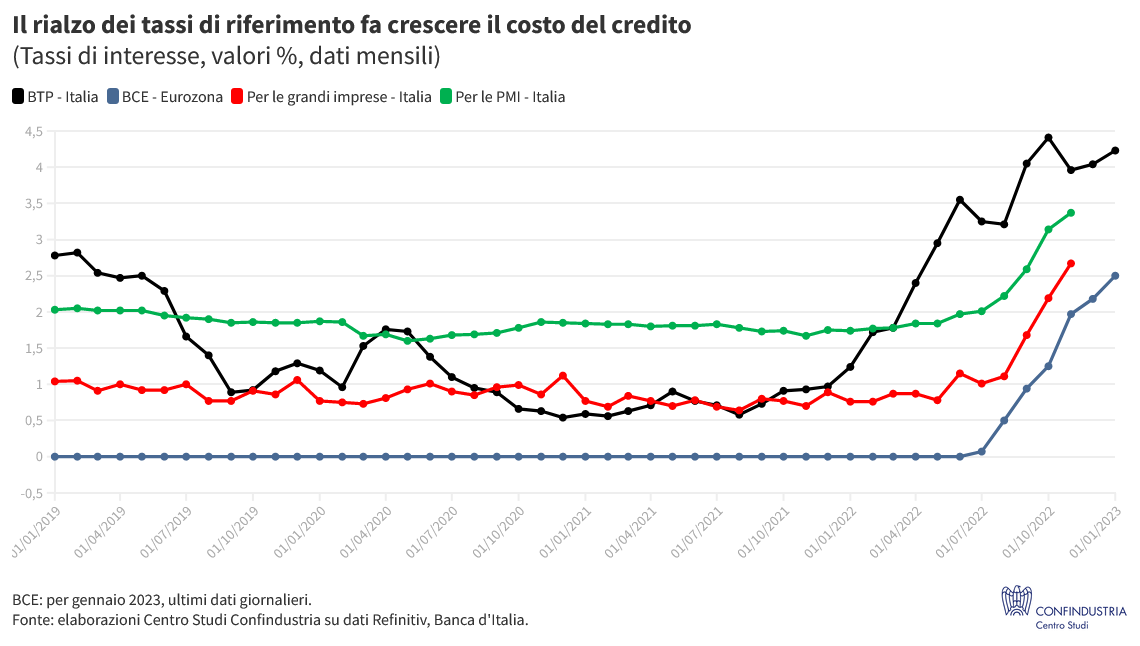

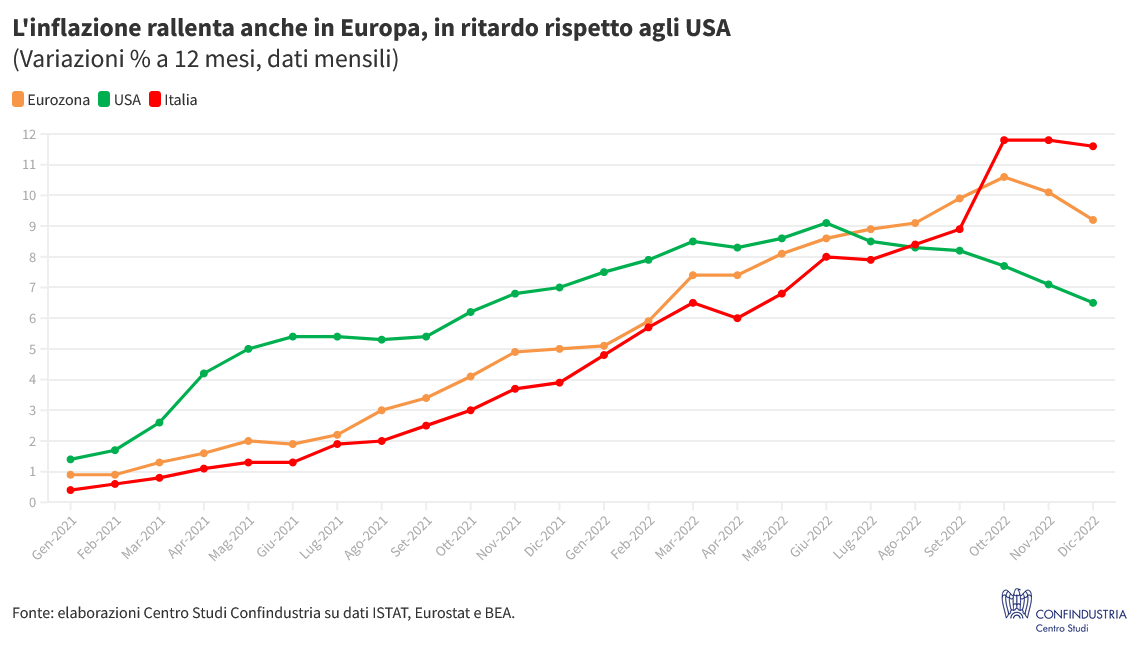

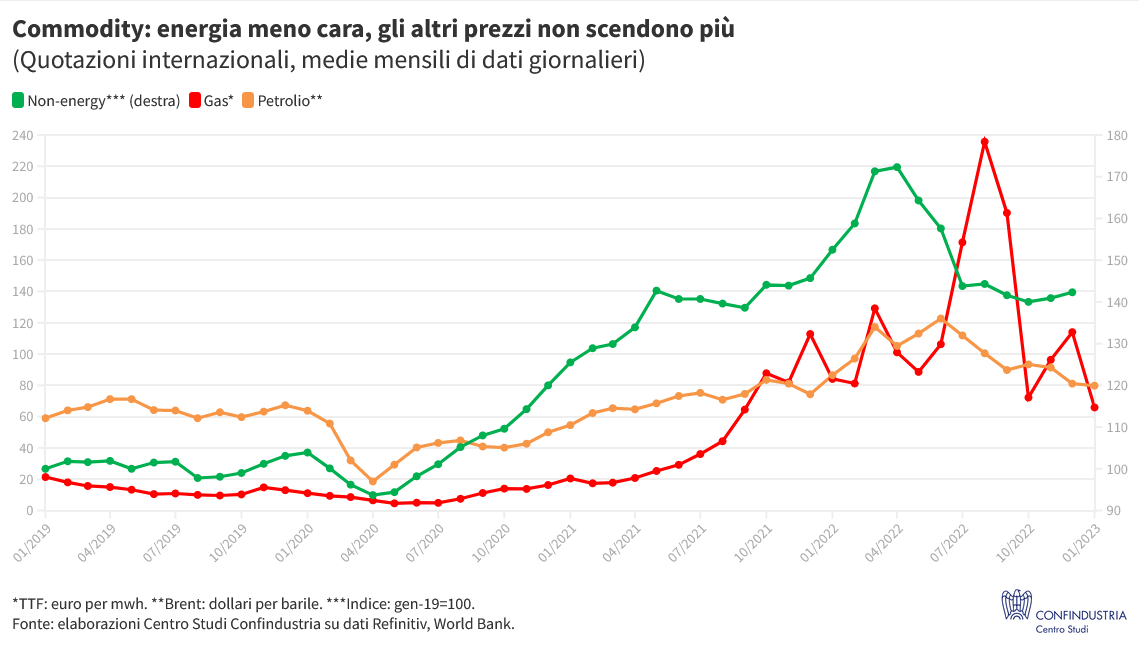

Prezzi dell’energia in calo, inflazione ancora alta, tassi in forte rialzo. Tra luci e ombre, l’economia italiana va meglio dell’atteso. Industria in flessione, costruzioni in difficoltà, ma servizi stabili. Tengono il reddito totale delle famiglie e i consumi, regge il mercato del lavoro. Export incerto: nell’Eurozona più ottimismo, segnali misti negli USA, mentre in Cina diverse ombre si addensano sulla crescita

L’economia italiana e internazionale in breve

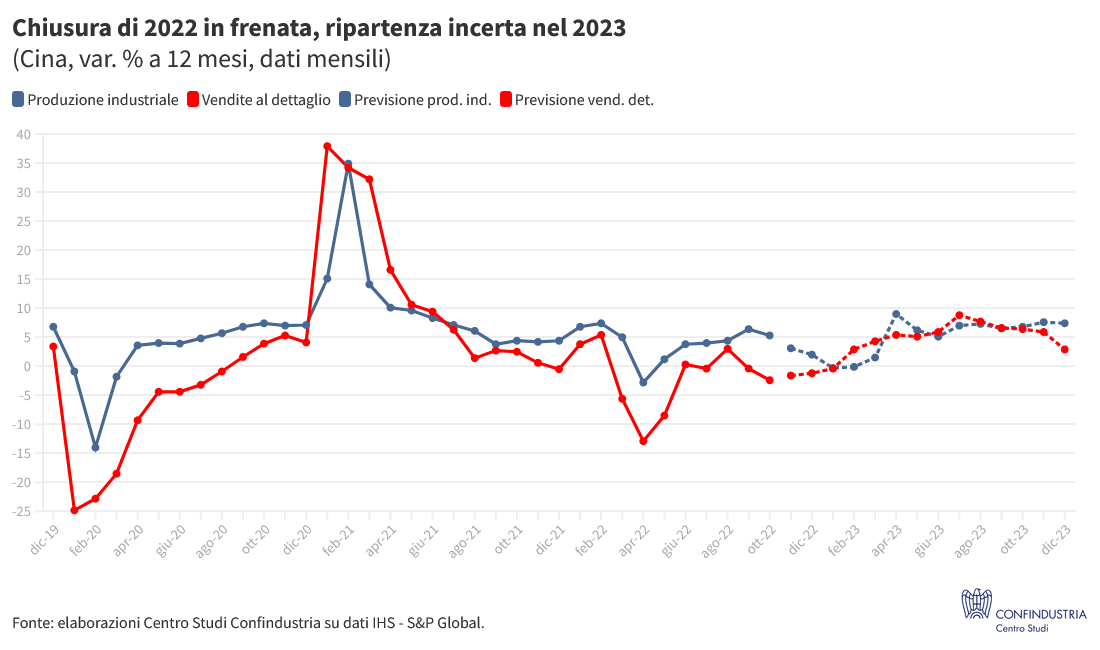

Focus del mese - Cina: diverse ombre si addensano sulla crescita

Focus del mese - Cina: diverse ombre si addensano sulla crescita

Crescita al minimo nel 2022, ma in accelerazione. La crescita del PIL è attesa passare da un +3,0% nel 2022 (peggior dato degli ultimi 40 anni, eccetto il 2020) a un valore intorno al +4,5% nel 2023, tornando sul sentiero di graduale rallentamento seguito in precedenza. La ripartenza potrebbe vacillare a inizio anno per l’impennata nei contagi da Covid, ma è atteso un graduale miglioramento di domanda domestica e produzione industriale dopo la frenata di fine 2022. I dati PMI di dicembre confermano questa tendenza, con valori ancora in territorio negativo ma in miglioramento e con la componente dei nuovi ordini nei servizi che segna il suo massimo da maggio. L'inflazione resta finora moderata (+1,8% a dicembre), riflettendo la debole domanda dei consumatori e la crescita trainata più dall'offerta. Nel medio termine, i rischi per l’economia derivano da mercato immobiliare, tendenze demografiche, tensioni geopolitiche.

L’uscita dalla politica “zero-Covid” dovrebbe facilitare la ripresa. Dopo tre anni di perseguimento della completa eliminazione del Covid all'interno dei suoi confini, la Cina ha rimosso dall'8 gennaio 2023 le misure draconiane di quarantena. La carenza di manodopera interna legata all’iniziale crescita dei contagi e il conseguente rallentamento della produzione industriale dovrebbero essere di breve durata. Ma la fiducia di imprese e consumatori potrebbe riprendersi più gradualmente. L’impatto delle restrizioni imposte da alcuni paesi ai viaggiatori provenienti dalla Cina dovrebbe essere contenuto, come anche quello delle misure adottate (in ritorsione) dalla Cina stessa.

Mercato immobiliare: s’intensifica lo sforzo del governo per evitare una crisi. Il settore dell'edilizia abitativa rimane in profonda caduta, con un calo sensibile delle vendite e di avviamenti, completamenti e finanziamenti di nuovi cantieri. Agli effetti diretti si aggiunge il calo delle vendite di terreni, con possibili ripercussioni negative sulle finanze dei governi locali. Per sostenere gli acquisti di immobili, il governo centrale sta predisponendo molteplici misure di contenimento dei tassi sui mutui, anche attraverso una loro indicizzazione su base geografica rispetto all’andamento dei vari mercati immobiliari locali.

La popolazione cinese si contrae per la prima volta dal 1961. La popolazione nel 2022, pari a 1,4 miliardi, è diminuita per la prima volta in 60 anni (di 850.000 unità rispetto all’anno precedente). Il tasso di natalità, in calo già da anni, ha toccato un minimo storico: 6,77 nascite ogni 1.000 persone (da 7,52 nel 2021). Questo rischia di pesare sulle prospettive di crescita del paese: serve ora un cambio di passo tecnologico, un aumento della produttività che compensi, in prospettiva, la minore crescita della forza lavoro e degli occupati. La tendenza demografica che vira al ribasso rischia anche di aggravare le altre problematiche di un’economia in rallentamento (come avviene da tempo in vari paesi occidentali).

La Cina potrebbe essere un mercato più importante per l’export italiano. Le imprese italiane sono poco esposte verso la Cina, che pesa solo per il 2,9% del nostro export, rispetto al 7,6% di quello tedesco e al 4,8% di quello francese. Se l’Italia avesse un’esposizione simile a quella francese, ne risulterebbero 10 miliardi di euro di export aggiuntivo per le nostre imprese. Una maggiore esposizione implicherebbe maggiori rischi, ma data la base di partenza ridotta e l’ampiezza del mercato di sbocco, le opportunità dovrebbero prevalere.

Pesa l’incertezza nelle relazioni USA-Cina. I due giganti economici si contendono il primato tecnologico mondiale e la rapida ascesa dell’economia cinese ha destato preoccupazioni oltreoceano, avviando una serie di misure protezionistiche da parte degli USA già sotto la presidenza Trump. Il livello di tensione si è acuito dopo lo scoppio della guerra in Ucraina, che ha visto la Cina mantenere un ruolo di partner commerciale alternativo per la Russia, nelle esportazioni di gas e petrolio. Ha toccato un massimo dopo la visita di Nancy Pelosi a Taiwan nell’agosto 2022, con il seguente intensificarsi di esercitazioni militari da parte della Cina nell’area. La Cina non ha interesse ad acuire le tensioni geopolitiche con gli USA: la normalizzazione le consentirebbe di accrescere il proprio potenziale e rendere più indipendente la crescita dai paesi avanzati. Il protezionismo, invece, frena l’espansione del commercio e acuisce la regionalizzazione degli scambi.

Zona Industriale Servizi - S.S. 80 Km. 86,400

Palazzo Infomobility - 64100 Sant'Atto (Teramo)

Tel. 0861 / 232417

E-mail: info@confindustriateramo.it