Prezzi e tassi alti bloccano l’economia italiana. L’inflazione è in lento calo, i tassi ancora in rialzo ma forse a fine corsa, c’è meno credito e meno liquidità. Molti più interessi da pagare per le famiglie italiane. Nei servizi si è esaurita la ripresa e l’industria è in sofferenza. Giù la domanda interna in Italia e anche l’export è in riduzione, ma con un miglioramento in agosto. L’Eurozona è quasi ferma, mentre gli USA sono in crescita e vanno bene gli emergenti.

L’economia italiana e internazionale in breve

- Rischio recessione? Dopo la caduta nel 2° trimestre, il PIL italiano è stimato debole anche nel 3° e le attese sul 4° non sono migliori: al calo di industria e costruzioni si affianca la battuta d’arresto nei servizi. Non si fermano i rialzi dei tassi BCE, il credito è in caduta insieme alla liquidità, il costo dell’energia torna a salire. Ne risentono consumi e investimenti, mentre latita la domanda estera.

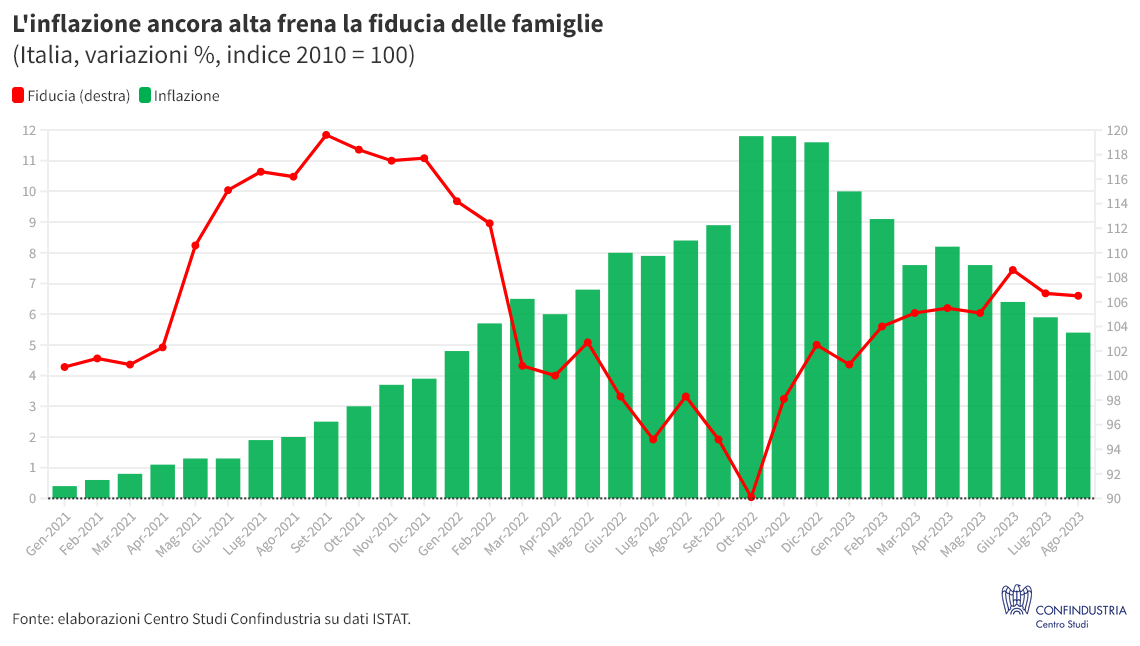

- Inflazione: lento calo. L’inflazione italiana è scesa al +5,3% annuo a settembre. I prezzi core di beni e servizi rallentano (+3,9%), mentre per gli alimentari la moderazione è ancora agli inizi (+8,6%) grazie alla flessione recente delle materie prime. I prezzi energetici al consumo crescono poco (+1,7% annuo), ma a settembre le quotazioni di gas e petrolio sono risalite (35€/mwh e 93 $/barile).

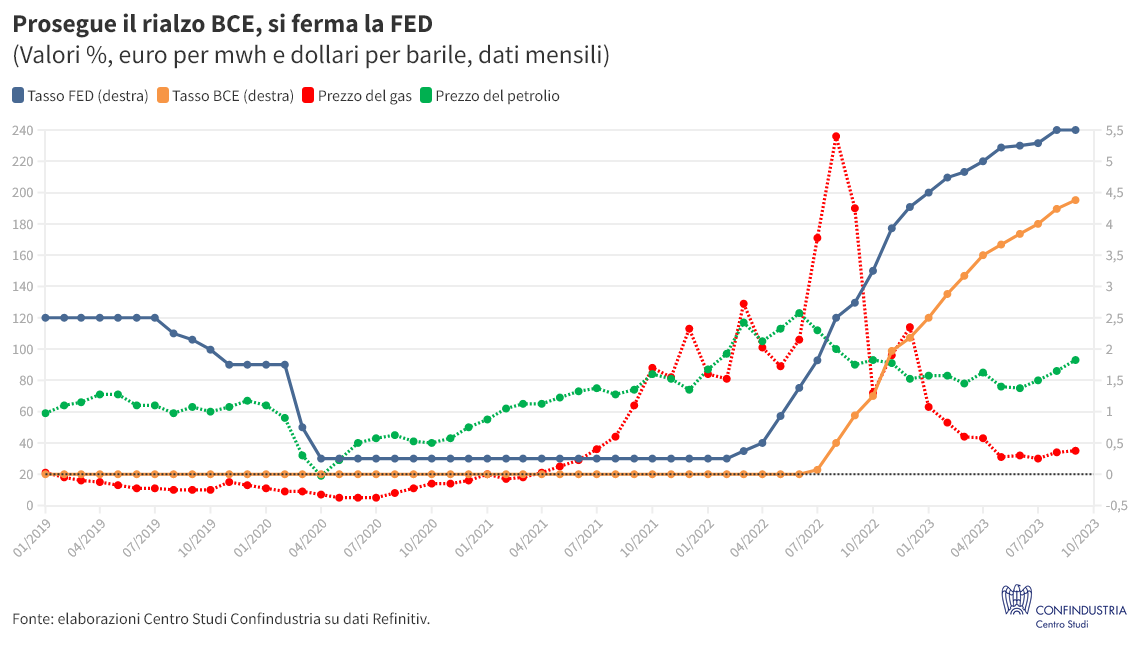

- Tassi a fine corsa? A settembre, la FED ha tenuto fermo il tasso USA a 5,50%, non escludendo nuovi rialzi. La BCE, invece, ha deciso un altro aumento, a 4,50%, perché prevede un’inflazione troppo alta troppo a lungo, ma ha ammorbidito il tono su eventuali ulteriori mosse. I mercati ora ritengono altri rialzi negli USA e nell’Eurozona possibili, ma non probabili, intravedendo i primi tagli entro il 2024.

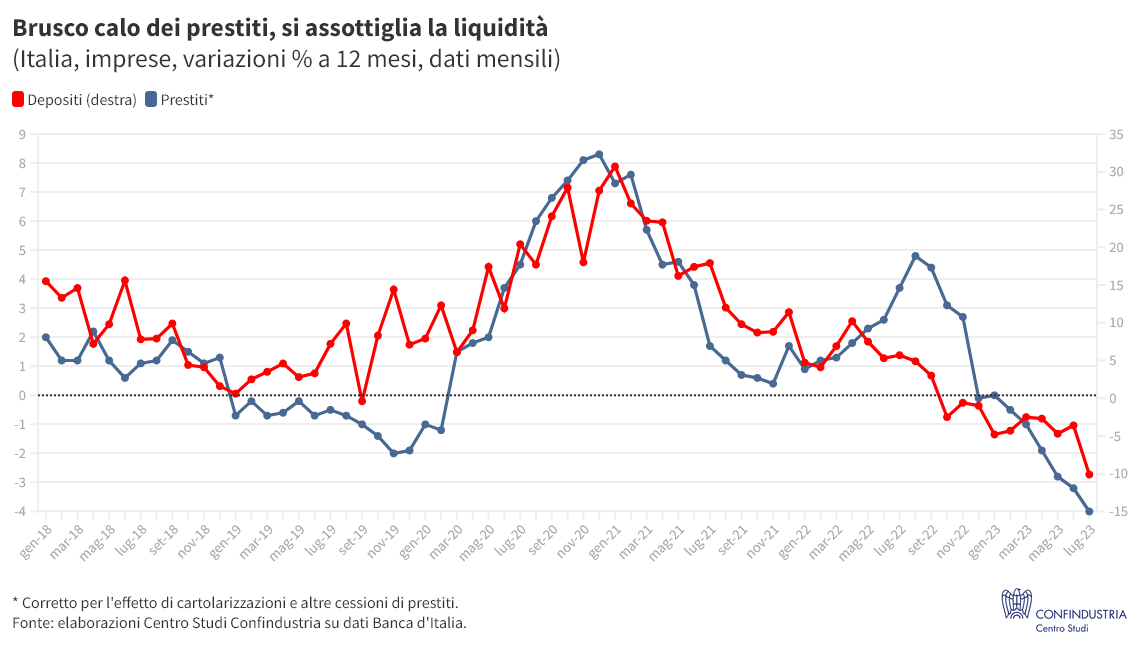

- Meno credito, meno liquidità. Prosegue la corsa del costo del credito (5,09% a luglio) per le imprese italiane e peggiora la caduta dei prestiti (-4,0% annuo). Una quota crescente di imprese non ottiene credito (8,2% a settembre): la domanda è frenata da condizioni troppo onerose, ma pesano anche i più rigidi criteri di accesso. Perciò, la liquidità delle imprese si sta prosciugando (-10,1% in un anno i depositi), mentre aumentano i ritardi nei pagamenti e il deterioramento dei vecchi prestiti.

- Servizi: esaurita la ripresa. In agosto, il PMI scivolato a 49,8 (da 51,5) ha indicato marginale contrazione per la prima volta nel 2023 e l’RTT index (CSC-TeamSystem) conferma una moderata flessione, già da luglio. A settembre, la fiducia delle imprese del settore è scesa ancora. Non basta più il buon andamento del turismo: a luglio, +10,0% sul 2022 la spesa degli stranieri in Italia (+20,4% sul 2019) e anche i passeggeri in aeroporto si mantengono oltre i volumi pre-crisi (+3,7%).

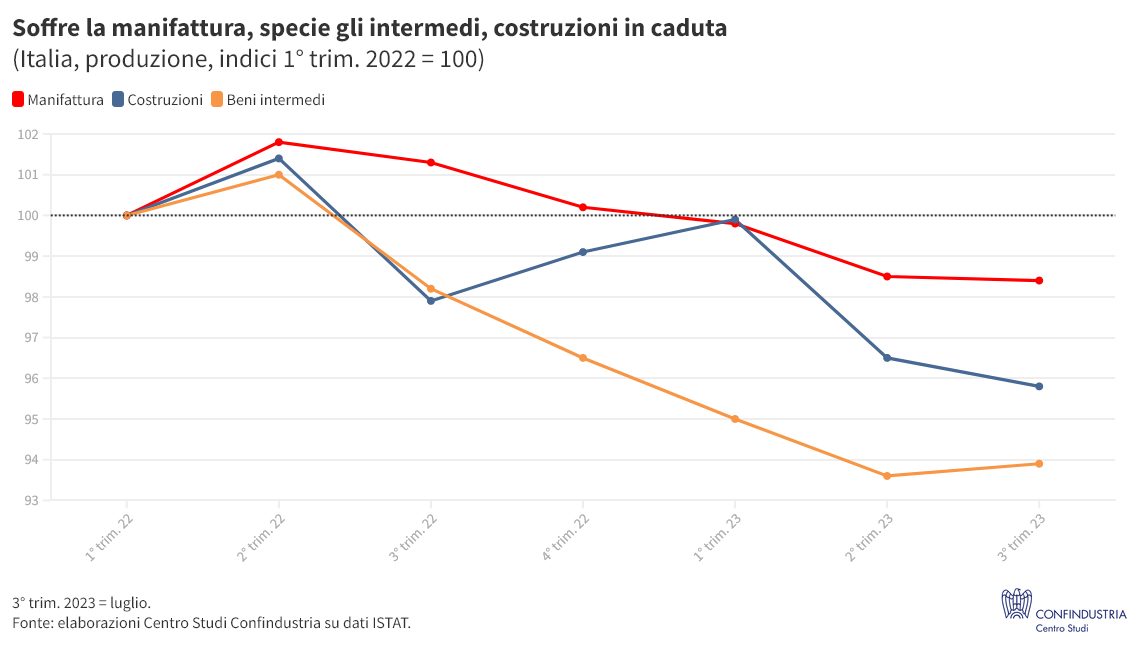

- Soffre l’industria. A luglio la produzione ha subito una nuova caduta (-0,7%; da inizio anno -1,9%), dopo il recupero di maggio-giugno (+0,2% acquisito nel 3° trimestre). La flessione è concentrata tra i beni di consumo durevoli (-4,4% a luglio). Alcuni dati qualitativi intravedono un miglioramento in agosto: il PMI manifatturiero è risalito, pur indicando un calo (45,4 da 44,5) e RTT segnala un parziale recupero del fatturato; ma a settembre la fiducia delle imprese ha proseguito la caduta. Anche nel settore edile forte calo a luglio (-1,6%, -4,3% da inizio anno) e in agosto l’RTT traccia una timida risalita del fatturato.

- Giù la domanda interna. Il calo degli investimenti nel 2° trimestre (-1,8%) è dovuto alle costruzioni (-3,6%) e, in parte, agli impianti-macchinari (-0,2%). I segnali più recenti dai beni strumentali sono negativi: produzione in calo a luglio, meno fiducia a settembre. Per i consumi, fermi nel 2° trimestre, si è avuto un continuo calo del sentiment nel 3°. I beni restano penalizzati rispetto ai servizi: a luglio meno vendite al dettaglio (-0,2% in volume) e in agosto l’ICC rileva un’ulteriore flessione, dovuta ai beni. Dopo mesi di crescita, a luglio prima incertezza nel mercato del lavoro (-73mila occupati): un freno ai redditi.

- Export in riduzione. In calo l’export italiano di beni in luglio (-1,3%; e -1,0% sulla media del 2° trimestre, a prezzi costanti), sia nei mercati UE che in quelli extra-UE: alla debolezza delle vendite in Germania, si è aggiunta una battuta d’arresto di quelle negli Stati Uniti. Rimbalzo ad agosto per l’export extra-UE, in particolare negli USA, anche per effetto di vendite occasionali. Ancora negative in settembre le indicazioni dagli ordini manifatturieri esteri, specie per la debolezza della domanda europea.

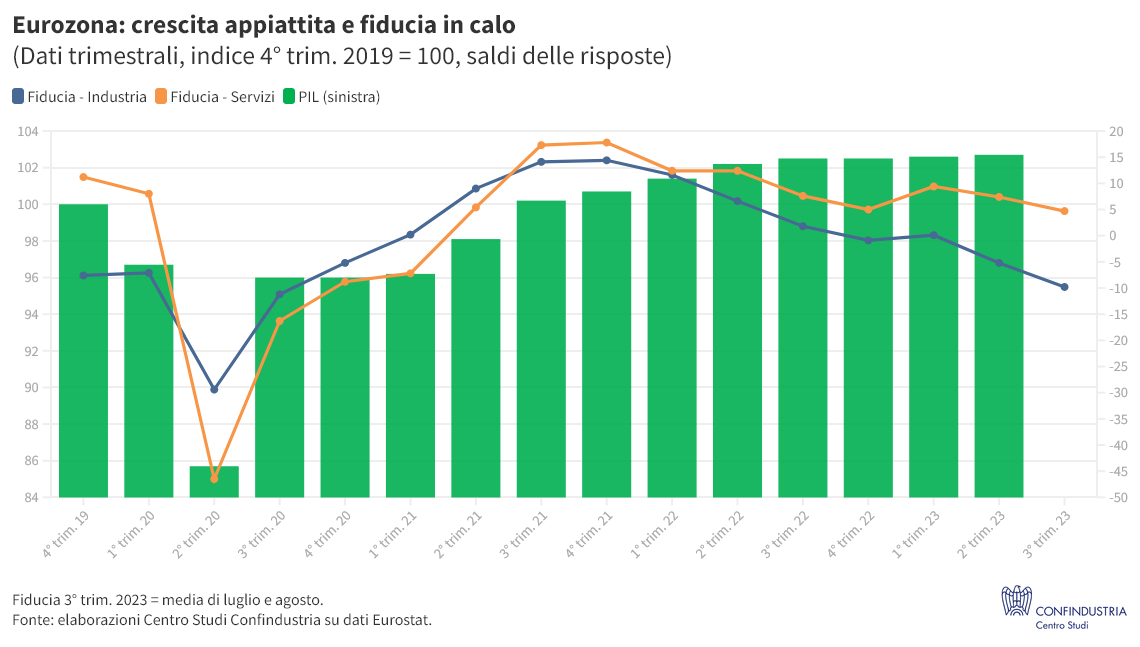

- Eurozona quasi ferma. La debole crescita nel 2° trimestre (+0,1% il PIL, come nel 1°) riflette lo stop in Germania (e in Italia). Per il 3°, la fiducia è in calo: ad agosto l’indice generale registra una flessione (ESI a 93,3 da 94,5); in particolare, calano le aspettative sull’occupazione, il sentiment delle imprese industriali, negativo da marzo (-10,3 da -9,3) e di quelle dei servizi, pur con saldi positivi (3,9 da 5,4).

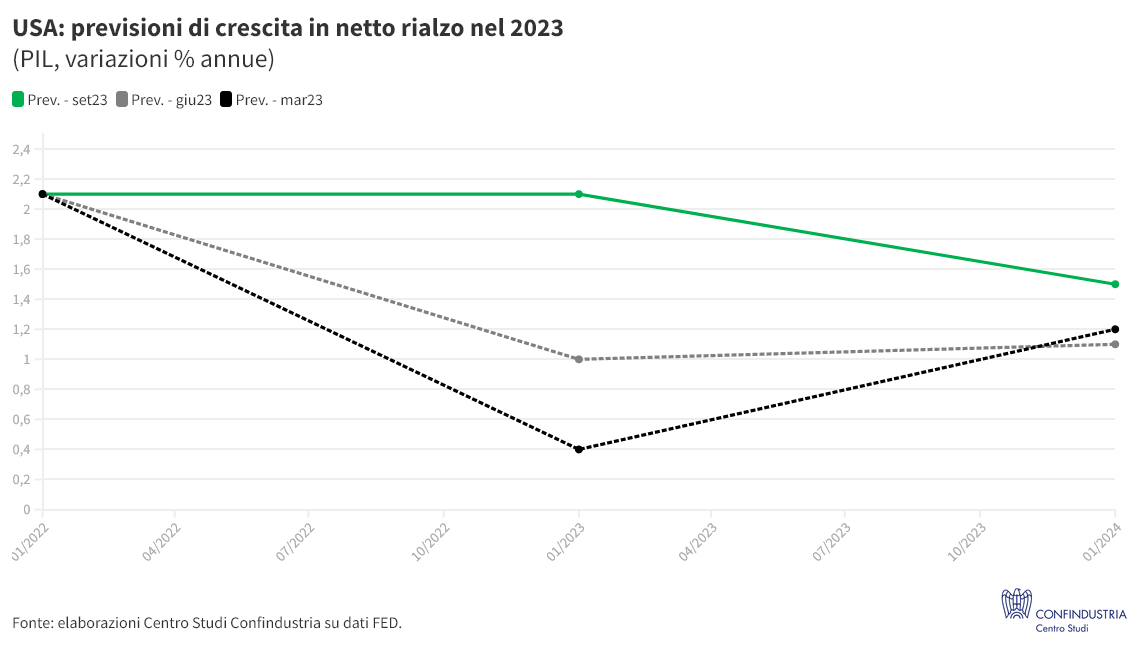

- USA in crescita. L’ottima performance del PIL nel 2° trimestre ha indotto la FED ad alzare le previsioni: +2,1% nel 2023 (da +1,0%), +1,5% nel 2024 (da +1,1%). Ad agosto la produzione industriale è salita di +0,4% (+0,6% acquisito nel 3° trimestre), in linea con il PMI, che segnala crescita anche a settembre. Il calo di PMI servizi e fiducia dei consumatori, però, potrebbe anticipare una frenata dei consumi nel 3°.

- Bene gli emergenti. Svetta la performance della manifattura indiana, le cui vendite e produzione aumentano al ritmo più rapido da tre anni. L’industria cinese torna a crescere in agosto, spinta dai nuovi ordini. Quella brasiliana si stabilizza, con gli ordini in aumento dopo quasi un anno. In Russia la manifattura accelera con gli ordini, ma salgono le spinte sui prezzi, anche per il rublo debole.

Focus del mese - Molti più interessi da pagare per le famiglie italiane

- La stretta sui tassi. Nel 2023 sta proseguendo il veloce rialzo dei tassi di interesse, iniziato lo scorso anno. L’effetto auspicato dalla BCE è un raffreddamento della domanda interna, cioè investimenti e consumi (che già si osserva), nel tentativo di ridurre l’inflazione. Per le famiglie, questo avviene facendo lievitare la spesa per interessi sui prestiti, anche quelli già in essere, in particolare i mutui per l’acquisto di un’abitazione; a ciò si sta associando anche un freno all’erogazione di nuovi prestiti.

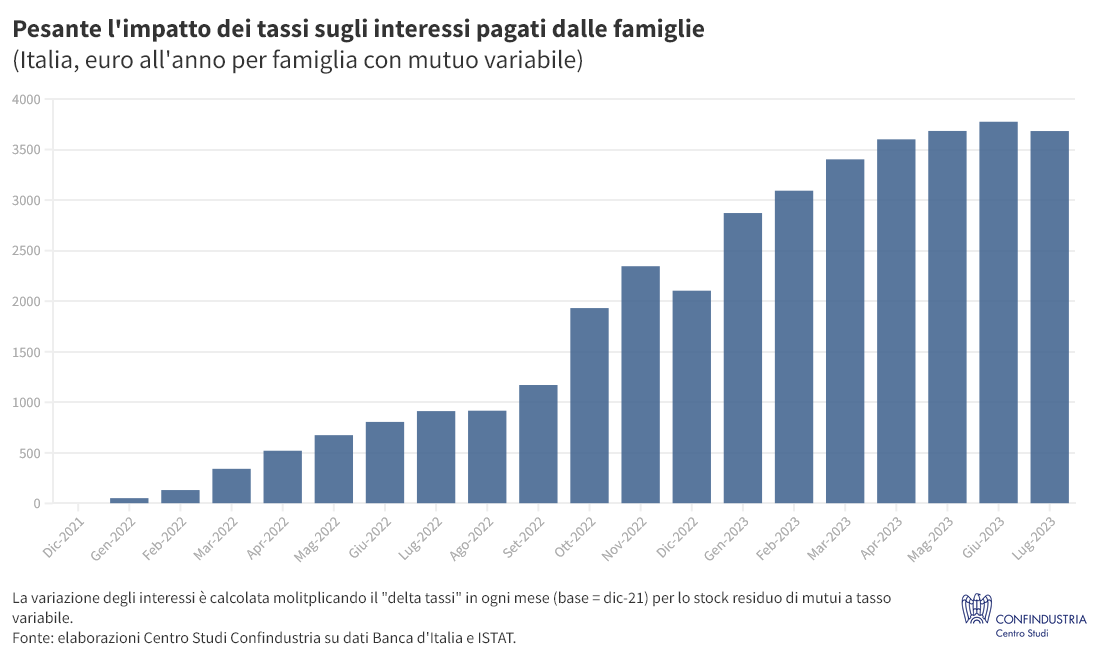

- Maggiori interessi subito. La stretta sui tassi ha un impatto considerevole soprattutto sulle famiglie che hanno mutui casa. L’aumento dei tassi è di +2,84 punti percentuali fino a luglio 2023, lo stock di mutui è di 425 miliardi di euro, di cui vanno considerati solo quelli a tasso variabile, stimati al 38% del totale (162 miliardi). Risulta un aggravio di interessi annui pari a +4,6 miliardi, in aggregato. Che pesa da subito, nel 2023, dato che le rate sui mutui variabili si aggiornano mese per mese.

- Al momento, su poche famiglie. Il maggiore onere connesso all’aumento degli interessi è abbastanza concentrato, perché riguarda solo le famiglie che hanno comprato casa con un mutuo variabile, una quota che è stimata pari al 4,9% delle famiglie italiane (1,2 milioni, su 25,6 totali). Cioè i 4,6 mld di interessi in più nel 2023 sono pagati solo da queste famiglie, per le quali i maggiori tassi corrispondono a +3.683 euro di interessi nell’anno (+307 al mese, un aumento consistente della rata per una famiglia con un mutuo residuo medio di circa 130mila euro). Non si tratta necessariamente di famiglie povere: in Italia l’affitto è più diffuso tra le famiglie a minor reddito, mentre la proprietà e quindi il mutuo è più diffuso tra quelle a maggior reddito.

- Scelte prudenti e costose. Chi ha scelto il tasso fisso è invece al riparo al momento: proteggersi da un futuro aumento dei tassi è proprio l’obiettivo della famiglia che opta per tale tipo di mutuo. Si tratta di 2,0 milioni di famiglie (7,9%). Ma questa scelta è onerosa, perché equivale a comprare un pacchetto di opzioni finanziarie che trasforma il tasso da variabile a fisso. Si compra sicurezza per momenti come questi: ciò ha significato pagare un tasso alto durante la passata fase di tassi quasi nulli. Nel ricorso ai mutui ci sono differenze tra paesi europei: il rapporto mutui/proprietari in Italia è tra i più bassi; in Francia e Germania la quota di variabili è più bassa che in Italia, in Spagna più alta; ciò crea eterogeneità nella trasmissione della stretta BCE.

- Più interessi nel lungo termine. Se ipotizzassimo un rinnovo completo dello stock di mutui, ai tassi attuali, l’aggravio di interessi annui per le famiglie italiane salirebbe a +12,1 mld; questo coinvolgerebbe anche le famiglie che ora sono al riparo, perché tutti i nuovi prestiti saranno più cari, anche quelli a tasso fisso. Inoltre, per una famiglia con mutuo variabile oggi e altri 5 anni di rate da pagare, a tassi invariati, l’aggravio complessivo di interessi è di circa 11mila euro (l’acquisto della casa costa molto di più, il 9% del mutuo residuo nel 2023); per 10 e 15 anni di rate l’aggravio arriva a +20mila e +29mila a famiglia. Si tratta di stime ipotetiche visto che ci si attende una discesa dei tassi nei prossimi due anni, ma se ciò non accadesse l’impatto sul settore edile sarebbe molto rilevante: ribasso dei prezzi, freno agli investimenti.

- Quale impatto sui consumi? Riguardo all’impatto sul reddito spendibile (al netto della rata di mutuo) e sui consumi nel 2023: la maggioranza delle famiglie italiane non è colpita tramite il canale “mutuo-casa” (chi non ha casa di proprietà e vive in affitto, chi non ha mutuo perché già estinto o mai acceso, chi ha il mutuo fisso); ma la parte di famiglie colpite, che hanno scelto il mutuo variabile perché inizialmente meno oneroso, lo è in modo marcato, tanto da essere quasi certo che saranno costrette a tagliare la spesa in altri beni e servizi.

- Non solo mutui. Per le famiglie, il rialzo dei tassi colpisce anche il credito al consumo utilizzato per l’acquisto di beni durevoli (es. automobili, elettrodomestici). L’aumento dei tassi è stato identico a quelli sui mutui (+2,84 punti percentuali), ma lo stock di tali crediti è decisamente inferiore (circa 120 miliardi di euro). La differenza cruciale è che per questo tipo di prestiti tipicamente la rata è fissa, per cui non si ha un impatto sui debiti in essere. Ma per le nuove operazioni il rialzo dei tassi pesa e potrebbe abbattere la domanda.