Rincari delle materie prime e scarsità colpiscono l’industria, che è ancora in ribasso. I minori contagi aiutano i servizi, che sono in parziale miglioramento. Ci sono più occupati, l’export è debole ma regge, intanto però i tassi di interesse sono in aumento. Un impatto pesante per l’economia italiana verrebbe da un eventuale blocco all’import di gas russo. L’Eurozona procede a due velocità, gli USA tra luci e ombre, mentre diversi fattori frenano gli emergenti.

L'economia italiana e internazionale in breve

Segnali discordanti. Nel 2° trimestre 2022 lo scenario per l’Italia resta complicato (dopo il -0,2% del PIL nel 1°) per il proseguire del conflitto in Ucraina. I dati in aprile e maggio confermano il sommarsi di rincari delle commodity, scarsità di materiali, alta incertezza. Il lento affievolirsi dei contagi, invece, potrebbe sostenere i consumi. Nel complesso, però, l’andamento appare ancora negativo.

Materie prime troppo care. I costi delle imprese italiane restano appesantiti dai rincari delle commodity, amplificati dal conflitto, nonostante i parziali interventi del Governo. Il prezzo del petrolio è cresciuto a maggio, a 111 dollari al barile in media (105 in aprile). Il gas naturale in Europa ha mostrato una flessione a 90 euro/mwh (da 101), ma era a 13 euro a fine 2019. Tra le non energetiche, il grano rincara (+7%) e il rame cala (-8%), su livelli molto alti (+92% e +54% da fine 2019).

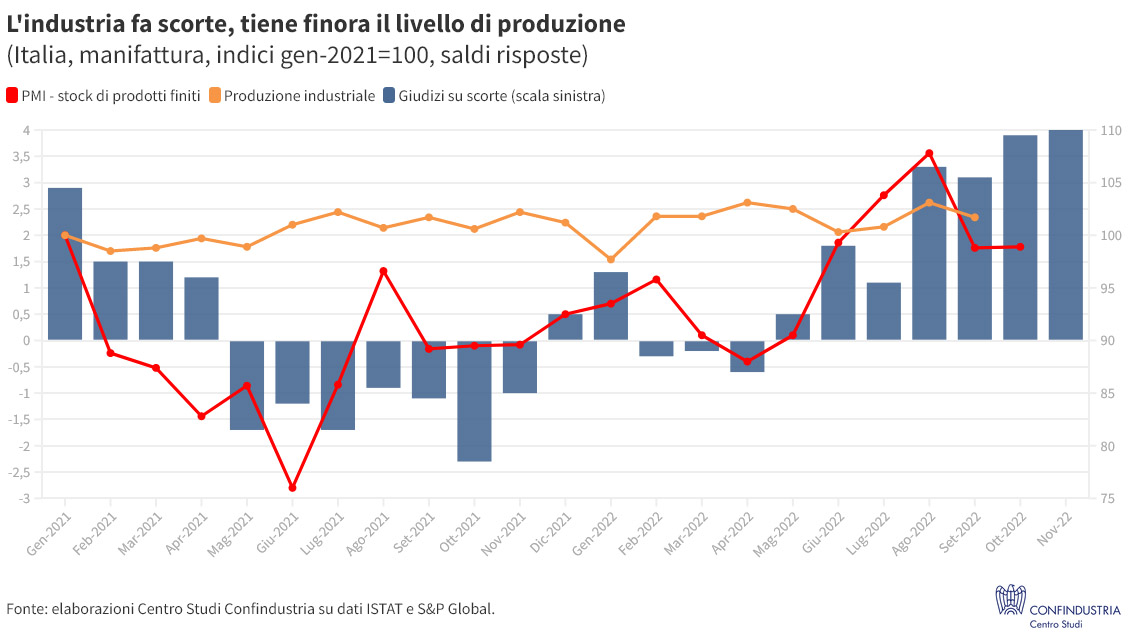

Industria ancora in ribasso. A maggio, la fiducia delle imprese manifatturiere ha subito un’ulteriore erosione, con giudizi sugli ordini in calo. L’indice PMI continua a scendere (54,5 in aprile, da 55,8). La produzione soffre l’impatto del conflitto: a marzo, sopra le attese, è rimasta invariata, ma nella media del 1° trimestre è scesa di -0,8% e per aprile è stimata una caduta, che zavorrerebbe la dinamica nel 2°. In questo scenario difficile, anche gli investimenti fissi sono attesi in frenata.

Servizi: parziale miglioramento. Il PMI in aumento in aprile (55,7 da 52,1) indica un possibile rimbalzo nel 2° trimestre dei servizi, compressi da tempo. In tale direzione spinge l’attesa di un recupero più robusto del turismo, grazie al calo di contagi e restrizioni. A maggio, la fiducia delle imprese del settore ha recuperato metà della caduta, ma quella delle famiglie resta bassa e la mobilità è attesa crescere per una quota ridotta di persone (8,9% il saldo). Ciò potrebbe limitare il recupero dei consumi di servizi.

Più occupati. L’occupazione è cresciuta di +0,6% nel 1° trimestre, oltre le attese: i temporanei, già sopra i livelli pre-Covid, sono in forte rialzo a febbraio e marzo; gli occupati a tempo indeterminato sono tornati sui valori di inizio 2020; gli autonomi, in ripresa da circa un anno, sono ancora sotto (-240mila). Nei primi 4 mesi del 2022 sono stati creati, al netto delle cessazioni, 260mila posti di lavoro.

Export: debole, ma regge. La crescita dell’export si è interrotta a marzo (-0,1%), pur proseguendo in valore (+1,7%) per l’aumento dei prezzi. A prezzi costanti, tengono le vendite di beni di consumo, in calo quelle di strumentali e intermedi. La debolezza, specie per i prodotti connessi alle filiere internazionali, è confermata dagli ordini manifatturieri esteri a maggio. Colli di bottiglia e problemi logistici nelle catene del valore (sale l’indice Baltic dei costi di trasporto via mare), alimentati dai lockdown in Cina, frenano gli scambi mondiali: in area recessiva il PMI globale sugli ordini industriali a marzo-aprile.

Tassi in aumento. A maggio il tasso sul BTP è salito di mezzo punto, a 2,95% in media. Il rialzo è diffuso nell’Eurozona (il Bund di due decimi, a 0,99%), ma avviene con ampliamento degli spread: +1,96 punti percentuali il titolo italiano sul tedesco (da +1,64), molto più di Spagna e Francia (+1,09 e +0,36). La BCE, preoccupata dagli spread, ma ancor più dall’inflazione (+7,5% nell’area, +6,0% in Italia), è attesa, già nel 3° trimestre, fermare del tutto gli acquisti di titoli e varare il primo rialzo dei tassi.

Eurozona a due velocità. Le riaperture, col graduale ritiro delle restrizioni, e le attese favorevoli nel turismo (PMI nei servizi a 57,7 ad aprile, massimo da 8 mesi) danno una spinta positiva. Rallenta però il settore manifatturiero (PMI a 55,5 da 56,5): deboli giudizi sugli ordini (interni e esteri) e scarse aspettative (-56% il saldo in aprile da gennaio) riflettono i rialzi dei prezzi delle commodity e le strozzature negli approvvigionamenti. Nel complesso, quindi, solo un parziale miglioramento.

USA tra luci e ombre. Nel 1° trimestre, il PIL USA è sceso inaspettatamente dello 0,4%, nonostante la buona dinamica di consumi e investimenti, a causa del forte calo delle esportazioni nette (dovuto al rafforzamento del dollaro, +6,8% annuale verso l’euro) e della riduzione della spesa pubblica. Ad aprile la produzione industriale apre in modo brillante il 2° trimestre (+1,1%) seguendo la dinamica favorevole del 1° (+2,0%) ma a maggio scende dopo 4 mesi il PMI manifatturiero (57,5 da 59,2). L’indice cala pure nei servizi (53,5 da 55,6) e le vendite al dettaglio frenano (+0,9%) ma su un trend di crescita.

Diversi fattori frenano gli emergenti. In Cina le maggiori restrizioni per contenere la pandemia fanno contrarre la produzione al ritmo più elevato da febbraio 2020; intanto, si allungano i tempi per le consegne di beni e s’impennano i costi degli input. Strozzature e rincari frenano anche la manifattura brasiliana. Sanzioni e domanda debole continuano a pesare sulle prospettive economiche in Russia. Invece, la crescita resta solida per la manifattura indiana, specie nei beni intermedi e strumentali.

Focus del mese -Impatto pesante da un blocco all’import di gas russo

Sarebbe uno shock su volumi e prezzi. L’eventuale blocco delle importazioni di gas naturale dalla Russia, principale fornitore dell’Italia negli ultimi anni, potrebbe avere un effetto molto forte sull’economia italiana, già indebolita. Tale shock causerebbe una forte carenza di volumi di gas per industria e servizi e un aumento addizionale dei costi energetici. L’impatto totale sul PIL in Italia, nell’orizzonte 2022-2023, è stimabile in quasi un -2,0% in media all’anno.

Offerta ridotta e carenza di gas. In termini di volumi di gas, l’impatto di un blocco va valutato nella situazione che si creerebbe mese per mese, non in termini di consumo annuo aggregato. Lo scenario è costruito su una serie di ipotesi: consumi mensili ai valori del 2021; azzeramento dell’import di gas dalla Russia (29,1 mmc) e anche dal passo Gries (2,2 mmc) da giugno 2022; varie fonti alternative di offerta gradualmente disponibili entro il prossimo inverno (per un totale di 15,5 mmc), in base ai diversi accordi e progetti che l’Italia ha già avviato. In tale scenario, stimiamo che la carenza di offerta, sui 12 mesi compresi tra aprile 2022 e marzo 2023, sarebbe pari a 14,0 mmc, ovvero il 18,4% dei consumi italiani (una quota analoga a quella calcolata nell’ultimo DEF). Secondo tale stima, la carenza di gas non si determinerebbe tutta nei mesi di picco dei consumi (tra dicembre 2022 e gennaio 2023 se ne concentra comunque il 40%), ma è spalmata anche sui mesi precedenti e successivi. I limiti alle temperature imposti di recente per i soli edifici pubblici (-1° in inverno, +1° d’estate, escludendo i privati) non migliorano molto lo scenario, potendo ridurre in misura limitata i consumi annui.

Giacenze di gas molto basse. L’evoluzione stimata dell’offerta mensile di gas, da aprile 2022, rispetto alla domanda, dipende molto dal profilo ipotizzato per le scorte: una fase di accumulo di intensità molto ridotta in aprile-ottobre, seguita da un decumulo moderato tra novembre e marzo. Tali ipotesi implicano un utilizzo netto di scorte molto maggiore rispetto ai 12 mesi precedenti (-4,5 mmc, da -1,2), che integra l’offerta scarsa. Inoltre, le giacenze di gas a marzo 2022 (ultimo dato disponibile) sono come sempre al punto di minimo data la stagionalità dei consumi, ma quest’anno sono ancora più basse rispetto al 2021 (0,7 mmc, da 1,9). Tutto ciò implica che già a dicembre 2022 si scenda a livelli modesti di giacenze: appena 0,8 mmc (7,0 nel dicembre 2021). Per tale motivo, lo scenario include l’utilizzo di parte della riserva strategica di gas italiana (3,8 mmc sui 4,5 disponibili), che esiste proprio per fronteggiare queste situazioni estreme.

Profondo calo del valore aggiunto. Considerato l’ordine di un eventuale razionamento stabilito dal piano di emergenza italiano per il gas (prima l’industria, poi i servizi, a seguire il residenziale, infine il sistema sanitario) e la carenza totale stimata, l’industria verrebbe privata di tutta la fornitura di gas di cui necessita (cioè i 9,5 mmc annui consumati finora), mentre i servizi subirebbero una riduzione delle forniture di gas pari a 4,5 mmc (su 7,8). Pur ipotizzando che, per la carenza di gas, solo nei settori “energivori” si determinerebbe una riduzione dell’attività (totale o parziale in base al rapporto “consumo di gas/valore aggiunto”), stimiamo una perdita di valore aggiunto nell’industria pari a 9 miliardi di euro nel periodo di 12 mesi, cui va sommata quella nei servizi pari ad altri 9 miliardi. L’impatto totale della carenza di gas per l’economia italiana, quindi, è stimato a -1,0% di PIL tra primavera 2022 e inverno 2023, una stima vicina a quella della Commissione UE. Nei restanti 9 mesi del 2023, nei quali potrebbero essere disponibili altre fonti alternative (6 mmc), la carenza di offerta sarebbe inferiore e coinvolgerebbe solo l’industria, con un impatto aggiuntivo di circa -0,4% sul PIL.

Rincaro addizionale dell’energia. A tutto questo va sommato l’impatto sull’economia che deriverebbe da un potenziale rincaro ulteriore dei prezzi delle commodity energetiche sui mercati internazionali, come conseguenza della carenza di gas dalla Russia. Ipotizziamo che ciò accada per il gas (oltre i 200 euro/mwh da giugno 2022) e anche per il petrolio (quasi 150 dollari/barile). Simulando con il modello econometrico gli effetti di tali ipotesi, risulta che nel 2022 l’impatto sul PIL sarebbe contenuto (-0,2%), perché la differenza di prezzo peserebbe solo nella seconda metà dell’anno. Nel 2023, invece, quando i prezzi sarebbero doppi rispetto allo scenario baseline per tutto l’anno, l’impatto sul PIL sarebbe ben più rilevante (-2,2%).

Zona Industriale Servizi - S.S. 80 Km. 86,400

Palazzo Infomobility - 64100 Sant'Atto (Teramo)

Tel. 0861 / 232417

E-mail: info@confindustriateramo.it