Il miglioramento della produttività del lavoro è la chiave per la crescita dei salari

Aumenti salariali al di sopra dei guadagni di produttività per periodi prolungati di tempo implicano necessariamente una perdita di competitività di costo (misurata da un innalzamento del costo del lavoro per unità di prodotto, CLUP) e/o un assottigliamento della redditività delle imprese e della remunerazione del capitale, con conseguente impatto negativo sulla dinamica degli investimenti e quindi sulla crescita nel lungo periodo.

Queste considerazioni sono a maggior ragione valide per il settore manifatturiero, che è più esposto alla concorrenza internazionale e dove l’accumulazione di capitale è essenziale per la qualità dei prodotti e per la competitività.

Cosa si osserva in Italia?

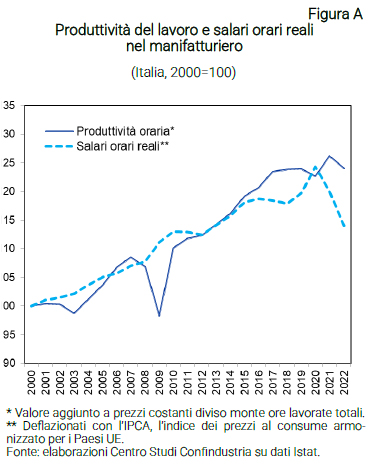

Tra il 2000 e il 2020 nel manifatturiero italiano i salari reali per ora lavorata sono cresciuti del 24,3%, pressoché in linea con la variazione cumulata della produttività del lavoro (22,6%).

Guardando all’evoluzione anno per anno, si rilevano alcuni disallineamenti (Figura A). In corrispondenza della frenata dell’attività dei primi anni Duemila e ancor più del crollo nel 2008-2009, la dinamica salariale, sostenuta dai meccanismi contrattuali e dall’attivazione degli ammortizzatori sociali, risulta aver avanzato a ritmi invariati, nonostante l’andamento pro-ciclico della produttività. Per contro, nella fase espansiva che ha seguito la crisi dei debiti sovrani, si sono registrati più ampi guadagni di produttività, al di sopra degli aumenti salariali. Il disallineamento aveva già iniziato ad assottigliarsi nel 2019 e si è definitivamente chiuso nel 2020. L’estensione erga omnes della CIG disposta dal Governo all’inizio dell’emergenza sanitaria, infatti, ha da un lato sorretto la produttività (le ore lavorate si sono ridotte quasi all’unisono con i livelli di attività) ma ha anche, insieme ai sostegni alle imprese, salvaguardato occupazione e salari.

Il biennio 2021-2022 è stato fortemente segnato dai rialzi dell’inflazione innescati dapprima da strozzature di offerta conseguenti alla crisi Covid e poi dalla crisi energetica. L’aumento dei prezzi ha eroso i salari reali, mentre la produttività ha sostanzialmente tenuto. Nei prossimi anni i salari sono previsti recuperare potere di acquisto, in virtù di un meccanismo contrattuale (concordato tra le parti sociali nel 2009 e riaffermato da ultimo con il Patto della Fabbrica del 2018) che spalma su più anni gli effetti di fiammate inflazionistiche, come quelle osservate da fine 2021. Rimarrà cruciale che gli aumenti salariali a copertura dell’inflazione siano accompagnati da guadagni di produttività sufficienti ad evitare un’erosione della redditività di impresa, a danno della propensione ad investire, o un innalzamento del CLUP, che andrebbe ad alimentare le pressioni inflazionistiche.

La situazione rispetto agli altri paesi: bilancio nei venti anni prima della crisi energetica

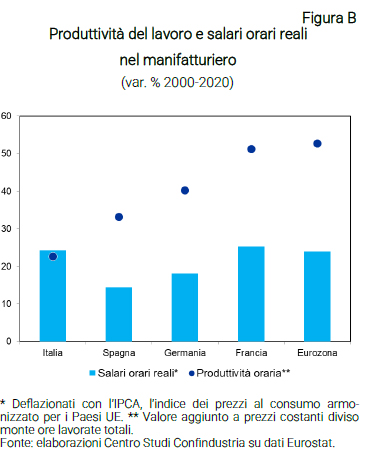

La crescita dei salari reali nel settore manifatturiero italiano tra il 2000 e il 2020 è stata pressoché in linea con quella registrata in Francia (+25,3%) e superiore a quella della Germania (+18,1%) e della Spagna (14,4%). In tutti i principali paesi competitor, tuttavia, la produttività del lavoro è cresciuta ben più che in Italia, due volte tanto in Germania (+40,2%; Figura B).

Il vero nodo per l’Italia è la scarsa crescita della produttività, che penalizza competitività e remunerazione del capitale nel manifatturiero

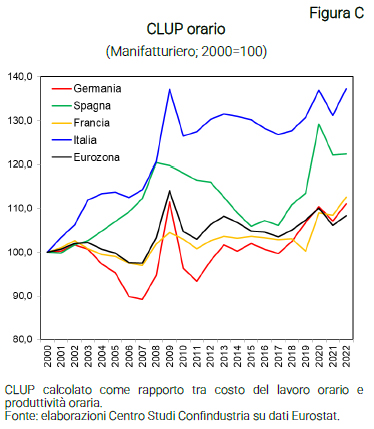

Guadagni di produttività così limitati rispetto ad altri paesi hanno comportato una netta perdita di competitività per il nostro manifatturiero. L’Italia tra il 2000 e il 2020 ha perso rispetto alla Germania 26,4 punti di competitività misurata in termini di CLUP, 26,8 rispetto alla media dell’Eurozona (Figura C).

Un circolo vizioso da spezzare

Un circolo vizioso da spezzare

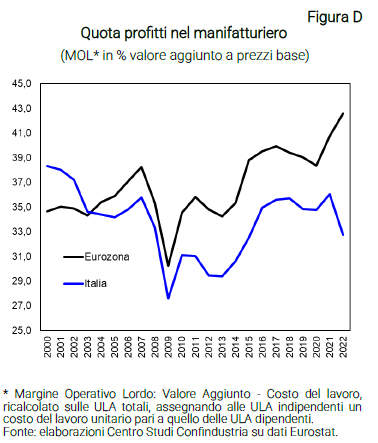

Un altro corollario della debole dinamica comparata della produttività, a fronte di guadagni salariali in linea o talvolta più ampi che altrove, è l’erosione della cosiddetta “quota profitti” o “quota capitale”, ovvero la quota di valore aggiunto che va a remunerazione del capitale, misurata dal rapporto tra Margine Operativo Lordo (MOL) e valore aggiunto. Tale rapporto nel manifatturiero italiano partiva nel 2000 sopra quello medio nell’Eurozona (38,3% contro 34,7%), ma dal 2004 è stabilmente sotto, con un divario pari a 3,6 punti nel 2020 (34,8% contro 38,4%; Figura D).

Nel biennio 2021-2022 la distanza tra redditività nel manifatturiero italiano e nella media dell’Eurozona si è ampliata. I margini di profitto nel manifatturiero di altri paesi dell’Area Euro sono infatti cresciuti non solo nel 2021 ma anche nel 2022, mentre in Italia hanno registrato una contrazione nel 2022, misurata sia in termini di quota profitti (-3,4 punti il rapporto tra MOL e valore aggiunto), sia in termini reali (-9,2% il MOL reale) sia in termini unitari (-3,7 punti il MOL in rapporto al valore aggiunto reale).

Il calo della quota capitale nel manifatturiero italiano non è né spiegato dalla diminuzione dell’intensità del capitale, né si è tradotto in una riduzione del tasso di investimento. Al contrario, il rapporto tra capitale e lavoro ha continuato ad alzarsi e gli investimenti fissi lordi in percentuale al valore aggiunto si sono espansi, a ritmo più accentuato dopo la doppia recessione. Tali andamenti implicano un calo del rendimento del capitale perfino più intenso di quello suggerito dalla dinamica della quota profitti, e ciò non può che agire da freno a investimenti innovativi, su ampia scala e per natura rischiosi, che invece sono la chiave per guadagni di produttività più estesi e duraturi. Da questo quadro emerge l’impressione che l’industria italiana si trovi incagliata in un circolo vizioso dove la mancata crescita della produttività è al tempo stesso causa ed effetto della perdita di competitività (Figura E).

È urgente spezzare questo circolo vizioso, a maggior ragione ora che il rialzo dei tassi di interesse aggiunge un ulteriore freno agli investimenti. Servirebbe un alleggerimento del carico fiscale (su lavoro e capitale), funzionale nel breve periodo a far recuperare potere di acquisto ai salari e ad alleviare la compressione dei profitti. Allungando l’orizzonte sono cruciali politiche a sostegno dell’innovazione delle imprese e di rafforzamento della capacità innovativa dell’intero sistema economico. Per questo la partita del PNRR non può essere persa.

Zona Industriale Servizi - S.S. 80 Km. 86,400

Palazzo Infomobility - 64100 Sant'Atto (Teramo)

Tel. 0861 / 232417

E-mail: info@confindustriateramo.it