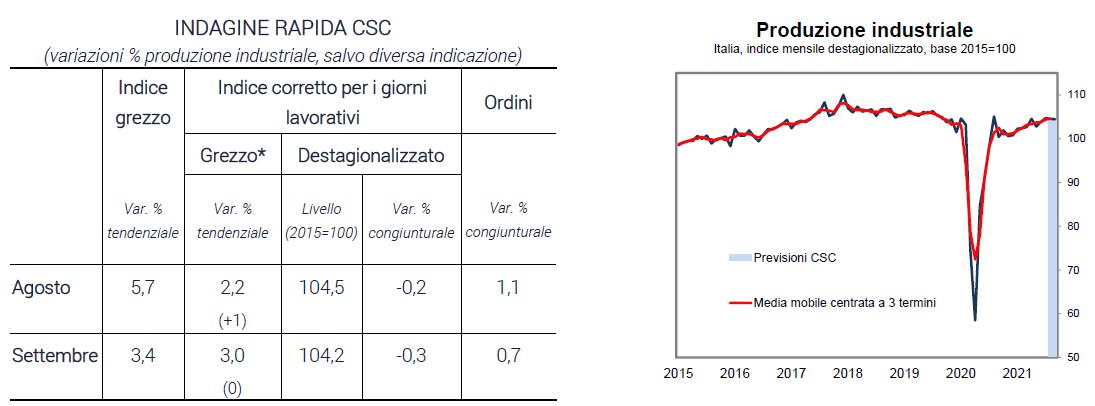

La produzione industriale italiana è cresciuta nel terzo trimestre del 2021, secondo quanto rilevato dalle imprese intervistate dal CSC, dello 0,5% trimestrale, ovvero un ritmo fisiologicamente più contenuto di quanto osservato nei primi due (quando era aumentata rispettivamente di +1,2% e +1,5% trimestrale). Il trimestre si sarebbe chiuso in calo: ad agosto si è rilevata una riduzione dell’attività dello 0,2% (dopo l’aumento dello 0,8% riscontrato dall’ISTAT a luglio), seguito da un ulteriore calo dello 0,3% in settembre spiegato da un maggiore ricorso alle scorte di magazzino, da possibili strozzature dell’offerta lungo la filiera produttiva internazionale dovute alla scarsità di alcune componenti e materie prime e dal rallentamento produttivo dei principali partner commerciali nel 2° trimestre del 2021.

Come sta andando la produzione industriale in Italia

Le imprese intervistate dal CSC hanno rilevato un calo della produzione industriale dello 0,2% in agosto su luglio, quando l’ISTAT aveva registrato un incremento dello 0,8% su giugno e dello 0,3% a settembre. I livelli di attività sono stati superiori di oltre l’1% rispetto alla media dei primi sette mesi dell’anno. La variazione trimestrale a settembre sarebbe del +0,5%, dopo +1,2% nel 2° e +1,5% nel 1°. Gli ordini in volume destagionalizzati sarebbero aumentati in agosto dell’1,1% sul mese precedente (+0,7% su agosto 2020) e in settembre dello 0,7% su agosto (+14,1% annuo).

Gli indicatori congiunturali relativi al 3° trimestre hanno continuato a segnalare una dinamica espansiva dell’attività nell’industria, ma in leggera attenuazione: la fiducia delle imprese manifatturiere e dei servizi ad agosto e settembre è peggiorata, per via del rallentamento dei giudizi e delle attese sui livelli di produzione, e sugli ordini (ancora comunque molto espansivi), per via del canale estero. Nonostante il grado di utilizzo degli impianti da parte delle imprese manifatturiere nel 2° trimestre abbia raggiunto il valore più alto dal dicembre 2018 (77,4%), la scarsità di manodopera e l’insufficienza di materiali sono stati percepiti come fattori di crescente ostacolo alla produzione. L’indice PMI manifatturiero di settembre ha mantenuto un profilo espansivo per il 15° mese consecutivo, ma meno che in agosto. In termini trimestrali, la media del 3° è stata più bassa del 2,3% rispetto a quella del 2°. Secondo le imprese del campione di IHS-Markit, hanno pesato negativamente le interruzioni sulla catena di distribuzione, che hanno indotto un ulteriore allungamento dei tempi medi di consegna e un incremento del lavoro inevaso. Un altro elemento che potrebbe aver inciso negativamente a settembre, e potrebbe dispiegare alcuni effetti sfavorevoli anche nei mesi a venire, è la moderazione dell’attività economica dei partner commerciali: la produzione tedesca nel 2° trimestre è scesa dell’1,0% congiunturale, quella francese dello 0,9%.

D’altra parte, sono molto migliorate le attese sull’andamento dell’economia nei prossimi tre mesi, la domanda si è confermata forte come testimoniato non solo dal dato elevato in prospettiva storica dei giudizi sugli ordini, ma anche dal quinto mese consecutivo di giudizio negativo sulle scorte. L’incertezza sulle possibili ricadute economiche di eventuali irrigidimenti delle restrizioni amministrative dovute alla pandemia si è molto attenuata grazie alle percentuali di copertura raggiunte dalle vaccinazioni. Le prospettive rimangono quindi positive.

Zona Industriale Servizi - S.S. 80 Km. 86,400

Palazzo Infomobility - 64100 Sant'Atto (Teramo)

Tel. 0861 / 232417

E-mail: info@confindustriateramo.it